|

올 들어 국내 금융사의 해외 진출이 다시 본격화되고 있다. 기존에 발판을 닦아놓은 지역에서는 고객 대면 채널을 강화하며 영업기반을 질적·양적으로 강화하는 한편 아직 미개척지로 남아 있는 곳에서는 향후 먹거리를 확보하기 위한 포석이 빠른 속도로 진행될 예정이다. 특히 올해부터는 대형은행뿐만 아니라 보험사나 제2금융권도 보다 적극적으로 해외에서 각개 약진 행보를 펼칠 것으로 보인다.

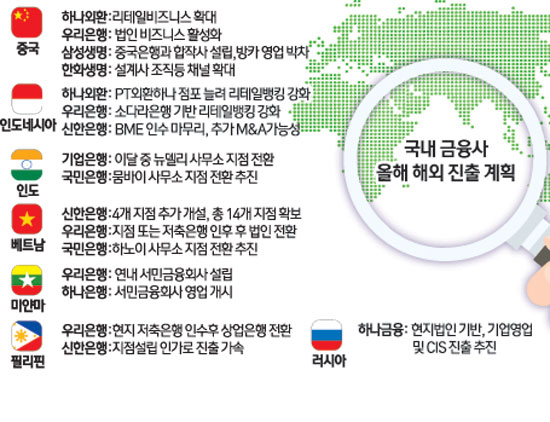

◇대형은행, 기존 거점 발판으로 약진=대형은행은 최근 인수한 현지 금융사와 설립한 법인을 주축으로 점포를 늘리고 강화해 실적을 끌어올린다는 목표다.

신한은행은 경쟁우위를 확보한 지역을 중심으로 현지 고객과 접점 채널을 적극적으로 확대한다. 매년 3~5개 정도의 해외 점포를 늘렸으나 올해는 총 10개를 추가로 늘릴 계획이다. 해외 진출 단골 성공 사례로 꼽히는 베트남 법인의 경우 지점 수를 기존 10개에서 14개로 단번에 늘려 성장 기반을 확보한다는 방침이다.

지난해 인도네시아 중대형은행 한 곳과 캄보디아 서민금융회사를 인수한 우리은행은 이를 기반으로 본격적으로 현지영업을 전개한다. 이 밖에도 전세계에서 추가로 25개 지점을 늘려 총 210개까지 해외 점포를 늘린다는 목표다.

하나금융은 글로벌 순이익 비중을 올해 20% 이상으로 끌어올린다는 야심 찬 목표하에 중국 사업에 집중하고 있다. 지난해 합병을 완료한 중국 하나·외환은행은 30여개의 점포망을 기반으로 신용카드·펀드판매·방카슈랑스 등 현지 리테일 영업을 확대한다.

◇업태 구애 없이 맞춤형 해외 진출=현지 맞춤형 해외 진출도 올해 금융 업계의 화두다. 현지 사정상 정공법이 안되면 측면 공략 이후 이를 지렛대로 현지 영업을 강화하는 식의 진출 전략을 짜고 있다.

신한카드의 경우 지난해 11월 카드 업계 최초로 카자흐스탄 현지 법인 설립 허가를 받았다. 그런데 카드업이 아닌 할부·리스업 진출을 선택했다. 신한카드 관계자는 "아직 신용카드 사용 문화가 발달하지 않은 카자흐스탄에서는 개인 상대 영업으로 카드보다는 할부금융 시장에 진출하는 것이 적절하다는 판단에서 이같이 결정했다"고 설명했다. 신한카드는 신흥국 중 국내 금융사가 눈독을 들이는 대표적인 지역이다. 그러나 은행업 허가가 여의치 않아 국내 금융사가 서민금융 서비스업으로 우선 거점을 마련하는 방식으로 접근하고 있다. BNK금융지주는 미얀마 캐피털 사업에 진출해 농업 자금 대출과 내구재 구입 자금 대출, 학자금 대출 등의 영업을 본격화할 계획이다. 우리은행과 하나은행도 서민대출회사를 설립해 깃발을 꽂았다.

대부업체인 아프로서비스그룹은 2012년 중국 진출을 시작해 톈진·선전·충칭 법인을 운영하고 있으며 이달 중 국내 금융사 최초로 폴란드에 진출해 캐피털 영업을 시작한다. 지난해 필리핀에 캐피털 법인을 설립한 웰컴크레디라인대부(웰컴론)도 올해 본격적으로 현지 영업에 돌입한다.

◇보험사도 해외 공략 뒤질세라=해외 진출에 보수적이었던 보험사도 올해는 다시 기지개를 펴는 분위기다.

삼성생명의 경우 중국 4위 은행인 중국은행과 새로운 합작사 설립을 마무리하고 그 채널을 기반으로 방카슈랑스 영업에 집중한다는 전략이다.

한화생명도 올해 중국에서의 재도약을 목표로 발 빠르게 움직이고 있다. 한화생명은 올해 중국에서 전년 대비 수입 보험료와 신계약 보험료를 각각 40%와 30% 신장시킨다는 목표로 영업채널을 정비하고 있다. 설계사 채널뿐만 아니라 방카슈랑스·인터넷 등 다양한 채널을 동원해 고객을 유치한다는 계획이다.

신성환 금융연구원장은 "금융은 문화 의존적 특성이 강해 해외 진출이 쉽지 않다"며 "대면접속이 많지 않은 캐피털이나 자동차론·신용카드 사업 등부터 리테일·기업금융으로 확장해가는 전략이 효율적일 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >