|

'저축은행 피해자 지원을 위한 특별법'이 사실상 부산 지역 유권자들을 겨냥한 법이라는 지적이 일고 있는 가운데 서울경제신문이 자체 파악한 결과 전체 피해구제금액인 1,025억원의 3분의2(65%)가 부산저축은행과 부산2저축은행 두 곳에 집중 지원되는 것으로 파악됐다. 국가의 정책이 특정지역 2개의 저축은행에 집중되는 '몰빵정책'이 만들어지는 셈이다.

반면 같은 영업정지 저축은행 피해자이면서도 구제금액을 한 푼도 받지 못하는 저축은행 예금자들은 역차별의 목소리를 강하게 내고 있다. 부산보다 상대적으로 나은(파산배당률 55% 이상) 저축은행에 예금을 들고 후순위채를 가입했다고 해서 구제 대상에서 송두리째 제외되는 셈이다.

12일 금융 당국과 금융계에 따르면 국회 정무위원회를 통과한 저축은행 특별법에 대한 구체적인 내용이 알려지면서 이번 법의 적용 대상인 지난 2008년 9월 이후 영업정지된 18개 저축은행 피해자들 사이에서조차 형평성 문제가 불거지고 있다. 법 적용 이전의 영업정지 대상과 이후 대상뿐만 아니라 적용 대상끼리에도 차별 문제가 발생하고 있는 셈이다.

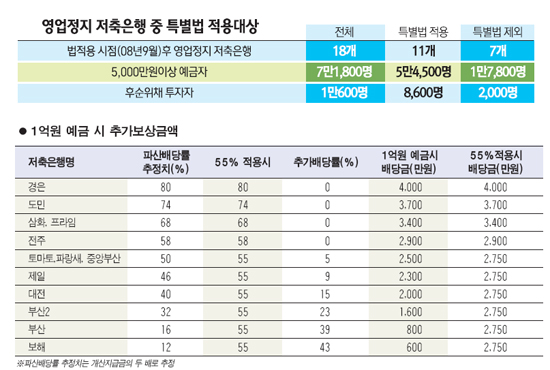

영업정지된 저축은행 18곳 가운데 7곳은 제외되는데다 8만2,000명의 예금자 및 후순위채권 투자자 가운데 2만여명은 구제를 받을 수 없기 때문이다.

당초 5,000만원을 초과하는 예금의 55%를 당장 돌려받을 수 있다고 기대했던 예금자들은 크게 실망하는 분위기다. 특별법에 따르면 55%는 파산배당시 보장받는 최소 수준으로 먼저 해당 저축은행의 파산배당률이 55%보다 낮아야 하고 파산배당 자체가 5년여에 걸쳐 순차적으로 이뤄지기 때문에 당장 현금화할 수 있는 것도 아니다.

지난해 예금보험공사가 발표한 '개산지급률'과 비교해보면 특별법 적용 여부를 좀 더 명확히 파악할 수 있다.

개산지급률이란 파산 절차를 밟기 전 예금 중 일부를 지급하기 위해 추정해낸 값으로 통상 파산배당률의 2분의1 수준이다. 즉 개산지급률이 27.5%에 미치지 못하는 저축은행의 예금자는 특별법의 혜택을 볼 수 있지만 27.5% 이상이라면 특별법에 해당사항이 없다.

예금보험공사가 개산지급률을 발표한 저축은행 가운데 경은(40%), 도민(37%), 삼화ㆍ프라임(34%), 전주(29%) 등은 특별법이 통과되더라도 아무런 실익이 없다. 개산지급률에 2를 곱한 값, 즉 파산배당률 추정치가 55%를 넘기 때문이다.

반면 토마토ㆍ파랑새ㆍ중앙부산(25%), 제일(23%), 대전(20%), 부산2(16%), 부산(8%), 보해(6%) 등은 기존보다 더 많은 예금을 되찾을 것으로 전망된다.

특히 목포 보해저축은행 예금자의 경우 파산배당률 추정치 12%보다 43%포인트 높은 55%를 보장받아 최대 수혜자가 된다. 만약 1억원을 예금한 사람이라면 5,000만원을 초과하는 부분에 대해 600만원만 받을 것으로 예상하고 있다가 2,750만원, 즉 4.5배를 더 받게 되는 셈이다.

또 부산저축은행과 부산2저축은행도 각각 39%포인트, 23%포인트 높은 55%의 예금을 되찾을 수 있다. 부산저축은행에 1억원을 예금한 고객이라면 1,950만원 더 많은 2,750만원을 받는다. 특히 부산ㆍ부산2저축은행의 경우 예금자 수가 많아 보상재원 1,025억원의 65%가 집중될 것으로 분석됐다.

특별법 테두리에 들어가는 예금자와 소외된 예금자 간의 갈등이 커지는 상황에서 보상재원이 제대로 마련될 수 있을지도 의문시되고 있다. 특별법이 국회 정무위를 통과할 것으로 예상하지 못하고 있던 금융 당국과 예보는 갑자기 마련해야 하는 보상재원 문제를 놓고 비상이 걸렸다.

특히 예보기금 특별계정은 지난해 부실 저축은행의 구조조정에 쓰인 터라 외부차입이 이미 상환능력을 초과한 상태다. 법이 통과되더라도 제대로 예금자들을 보호할 수 있을지 의문시된다.

예보의 한 관계자는 "특별계정을 피해자 보상기금으로 사용하면 원활한 구조조정이 힘들어져 예금보험제도 운용 전반에 악영향을 미칠 수 있다"며 "특별계정은 저축은행 건전화를 지원하고자 금융권의 동의에 따라 설치된 것으로 피해자 보상을 위해 쓰는 것은 목적에도 어긋나고 예보기금의 사유재산권을 침해할 소지가 있다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >