|

|

|

■ 매력 커지는 연금저축계좌

전용펀드, 보수 저렴하고 환매수수료 없어

증권사마다 투자성향 맞춰 상품 라인업 확대

6개월·1년 단위로 포트폴리오 재조정해줘야

직장인 김모(38)씨는 요즘 투자 포트폴리오 짜는 재미에 푹 빠졌다. 평소 이용하던 증권사를 통해 연금저축계좌에 가입한 후 생긴 일이다. 하나의 계좌 안에서 다양한 유형의 상품으로 포트폴리오를 구성할 수 있고, 펀드 환매수수료 제약 없이 자유롭게 펀드 교체가 가능하기 때문이다. 기존에는 1~2개의 상품에만 투자했던 김씨에게 연금저축계좌는 신세계였다.

저금리로 펀드투자에 관심이 높아지고 있는 가운데 연금저축계좌가 새로운 투자수단으로 떠오르고 있다. 연금저축계좌의 가장 강력한 무기인 세제혜택은 물론 자산배분 포트폴리오를 마음대로 구성해 고수익을 추구할 수 있다는 점이 투자자들에게 어필하고 있다.

특히 큰 부담 없이 중도 인출이 가능하다는 점도 인기비결이다. 연금을 받을 때까지 묶여 있어야만 했던 기존 상품들 보다 활용도가 더 크기 때문이다. 실제 은행 예적금이나 다른 금융상품들은 만기 전에 인출하면 세금을 내야 하지만, 연금저축계좌는 비과세 금액에 대해서는 세금 부담 없이 중도 인출할 수 있다. 연간 총 가입금액이 1,800만원이기 때문에 세액공제 한도인 연간 400만원과 투자 수익부분을 제외한 나머지는 비과세로 인출할 수 있는 것이다. 예를 들어 1,800만원을 납입했고 연간 투자 수익이 100만원 이라면 세액공제한도인 400만원과 인출 시 기타소득세가 부과되는 투자수익 100만원을 제외한 1,300만원은 수시로 빼서 쓸 수 있다.

박상준 미래에셋증권 연금자산추진팀 부장은 "연금저축계좌는 단순히 노후를 대비하기 위한 상품이라기 보다 다양한 세제혜택을 이용해 시장 상황에 따라 포트폴리오를 관리하는 상품"이라며 "펀드 교체에 따른 환매수수료가 없고, 수수료가 일반펀드들 보다 20~30% 이상 저렴해 자산증식을 위한 최고의 절세상품이라고 할 수 있다"고 설명했다.

하지만 투자자 입장에서 포트폴리오를 스스로 짜기란 쉽지 않은 일이다. 바쁜 시간을 쪼개 전문가들을 찾아가 상담하기도 부담스럽고, 시시각각 변화는 시장 상황을 따라잡기도 벅차기 때문이다. 연금저축계좌를 운용하는 주요 증권사들의 포트폴리오 핵심 전략을 살펴보면 큰 도움이 될 것이다.

연금저축계좌 인기가 높아지고 있다. 미래에셋증권의 경우 지난해 말 995억원에 불과했던 계좌 잔액이 9월말 기준 3,840억원을 넘어서는 등 1년도 안된 사이 3배 이상의 성장했다. 이러한 가파른 성장세는 연금저축계좌에 대한 인식변화 때문이라는 분석도 나오고 있다. 지금까지 연금저축계좌는 안정적인 노후대비와 함께 직장인들의 연말 세액공제를 위한 상품으로 인식되고 있다. 하지만 최근 들어 연금저축계좌는 다양한 자산관리 기능과 절세전략으로 저성장·저금리 시대의 최고의 투자 대안으로 떠오르고 있다.

특히 저금리 시대가 장기화되는 가운데 연금저축계좌는 '과세이연'과 '인출시점 조정' 등 절세전략을 바탕으로 다양한 포트폴리오를 구성해 고수익도 기대할 수 있다. 특히 해외펀드 인기에도 불구 배당소득세 등 과세 부담으로 인해 투자를 주저했던 투자자들에게 연금저축계좌 내 해외펀드는 연금을 받을 때 수익에 대한 과세를 부담하기 때문에 해외펀드를 활용한 다양한 포트폴리오 전략이 가능해진다. 또 과거 연금저축펀드는 단일 펀드에 가입하는 형태로 운용 제한이 많았던 반면 현재 연금저축계좌는 계좌 내 다양한 펀드로 자산배분을 할 수 있고 분할매매나 일부 출금 등 운용이 자유롭다. 여기에 최근 각 증권사가 경쟁적으로 연금저축계좌에서 활용할 수 있는 상품 라인업을 확대하고 있는 점도 투자 메리트로 떠오르고 있다. 실제 미래에셋증권은 국내·선진국·이머징 등 다양한 투자지역과 자산으로 구성한 142개의 펀드 라인업을 갖추고 있고 우리투자증권과 한국투자증권, 하나대투증권 등도 120여개 이상의 상품을 보유하고 있다.

박상준 미래에셋증권 연금자산추진팀 부장은 "연금저축계좌 내 편입할 수 있는 연금전용펀드 상품은 일반펀드보다 보수가 저렴하고 환매수수료가 없어 연금저축계좌 내에서 적극적인 자산배분 리밸런싱이 가능하다"며 "연금저축계좌를 직장인들의 세액공제용으로만 볼 것이 아니라 모든 연령대가 활용할 수 있는 자산관리계좌로 접근해야 한다"고 주장했다.

이와 관련 각 증권사들은 고객의 투자 성향에 맞춰 다양한 포트폴리오 전략을 제안하고 있다. 시장 상황에 맞게 적절한 자산배분으로 1%라도 더 높은 수익을 추구하기 위해서다.

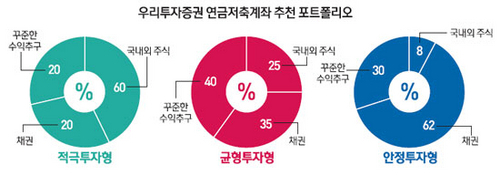

우리투자증권은 분산투자를 통해 위험을 줄이고 안정적으로 자산을 관리하기 위해 투자자의 성향에 맞는 포트폴리오를 제시하고 있다. '적극투자형'과 '균형투자형', '안정투자형'의 세가지 포트폴리오로 나눴다. 적극투자형에는 국내 주식형펀드와 글로벌배당펀드를 60%, 멀티에셋인컴펀드와 신흥국 채권형펀드를 각각 20%씩 배분했다. 국내 주식형펀드 중 '에셋플러스코리아리치투게더연금증권투자신탁1호(주식)C'를 추천했고 글로벌배당은 '피델리티글로벌배당인컴증권자투자신탁'을 꼽았다.

균형투자형은 꾸준한 수익을 추구하는 글로벌멀티에셋인컴 펀드 비중이 40%, 국내 채권 35%, 국내 주식형펀드에 25%의 비중을 뒀다. 안정투자형에는 국내 채권 비중을 62%로 높였다. 뛰어난 절세혜택의 특성을 살린 해외펀드만으로 구성된 포트폴리오에는 대안투자와 멀티에셋인컴이 40%, 하이일드 등 채권형에 35%, 글로벌 주식형에 25%를 비중을 뒀다. 상품별로는 대안투자에는 '한화에너지인프라MLP특별자산자투자회사(인프라-재간접형)C-P'를, 하이일드펀드에는 '피델리티연금아시아하이일드증권전환형자(채권-재간접)C를 추천했다.

최근 시황을 반영해 적극적인 운용을 원하는 투자자들을 대상으로 하는 액티브형 포트폴리오에는 머니마켓펀드(MMF)에 30%, 미국, 일본, 중국, 아시아 신흥국의 주식 및 채권형 펀드에 각각 14%의 비중을 뒀다. 미국에 투자하는 펀드에는 'KB연금미국S&P500인덱스증권자투자신탁(주식-파생형)C'와 중국 주식형펀드에는 '에셋플러스차이나리치투게더연금증권자투자신탁1호(주식)C'를 추천했다.

한국투자증권도 '적극형', '중립형', '안정형'으로 나눴다. 또 이들 각각 포트폴리오에는 연금저축계좌의 최대 장점인 '절세' 부분을 강조한 '절세형' 포트폴리오도 추가했다. 적극형은 국내배당주와 해외주식 배당주를 각각 35%씩 비중을 뒀고 글로벌인프라에 투자하는 펀드에 10%, 국내채권에 투자하는 펀드의 비중을 20%를 뒀다. 적극형 중 절세비중을 강조한 '절세형' 포트폴리오에는 해외주식형펀드의 비중을 60%이상 높였다. 중립형은 국내채권형펀드에 35%를, 안정형에는 65%의 비중을 뒀다. 한국투자증권은 '신영밸류고배당증권(주식)C-P', 'KB연금재팬인덱스증권자(주-파)C', '한국도이치글로벌인프라증권자C-P(주식-재), '프랭클린미국금리연동특별자산(대출채권)C-P를 추천했다.

미래에셋증권도 '미래에셋고배당포커스연금'과 '흥국멀티플레이4호C-P', '블랙록아시아퀄리티C-P', '미래에셋아시아그레이트컨슈머C-P'를 연금계좌 추천 상품으로 뽑았다. 고수익 포트폴리오에는 '피델리티글로벌대당인컴PRS'상품에 27%를, '미래에셋글로벌다이나믹연금펀드' 20%, '미래에셋고배당포커스연금'과 '미래에셋아시아그레이트컨슈머C-P'에 각각 10% 후반의 비중을 설정했다. 이외에도 '피델리티연금미국'에 10%, '흥국멀티플레이4호C-P'는 9%의 포트폴리오 구성을 했다.

미래에셋은퇴연구소 관계자는 "연금저축계좌에서 자산을 배분해 둔 다음에는 정기적으로 포트폴리오를 리밸런싱해야 한다"며 "일정한 비율을 정해두고 리밸런싱을 하는 것이 어렵다면 일정한 기간을 정해두고 리밸런싱하는 것도 방법"이라고 말했다. 또 "일반적으로 6개월 또는 1년 단위로 정기적으로 리밸런싱을 하는 것이 좋다"고 추천했다.

가입·이전하고 상품권 받을까 노현섭 기자 |