|

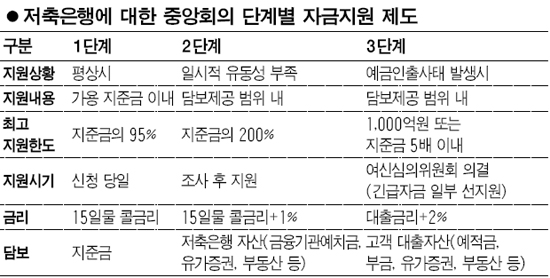

저축은행들은 유동성 위기를 겪을 때마다 불만이 많았다. 이자 한 푼 못 받는 지급준비금에 돈을 쌓아두고 7~8%의 고금리로 자금을 조달해야 했기 때문이다. 지난해 말 H저축은행이 유동성 부족 사태가 발생했다. 금융위는 서둘러 중앙회가 자금지원에 나서 문제가 확산되는 것을 막도록 했다. 결과는 성공적이었고 금융위는 사문화됐던 자금지원제도를 재정비하도록 하면서 저축은행의 불만도 해소됐다. 중앙회는 상황을 3단계로 나눴다. 평상시인 1단계는 지준금을 담보로 지준금의 95% 이내에서 15일물 콜금리(4%)로 최장 3개월까지 대출이 가능하다. 일시적으로 유동성이 부족한 2단계는 최장 30일 이내 콜금리에 1%포인트를 더한 금리로 지준금의 최대 2배까지 담보대출을 받을 수 있다. ◇예금인출 사태 때는 긴급자금 지원=예금인출 사태가 발생했거나 가능성이 높은 3단계에는 긴급자금이 지원된다. 단기대출, 매입어음, 유가증권 매입, 콜론, 지준금 특별환급 등 5가지 방법으로 지준금의 5배 또는 최대 1,000억원 중 적은 금액으로 대출이 이뤄진다. 예금인출이 비상상황인 점을 감안해 우선 긴급자금을 선지원하고 사후 정산을 통해 추가분을 지급한다. 고객대출자산을 담보로 잡고 대출을 해주는 파격적 방식이다. 그러나 중앙회는 지준예탁금을 환급 받는 경우에는 지준 부족액에 대해 15%라는 높은 연체료를 부과한다. 한 저축은행장은 “고객들이 ‘은행은 정부가 뒤에서 받쳐주지만 저축은행은 그렇지 않다’고 생각한다”며 “그러나 자금지원제도 시행으로 저축은행도 예금은 언제든지 찾을 수 있다는 안정감이 생길 것”이라고 기대했다. 하지만 유동성 부담감을 덜게 된 저축은행들이 수익성 극대화를 위해 현금보유 비중을 줄이고 중앙회 대출을 늘리는 등의 부작용을 줄이기 위한 방안도 필요하다는 지적이다. ◇저축은행발 금융불안 가능성 확 줄였다=자산관리공사가 부실 프로젝트파이낸싱(PF)을 매입하면서 저축은행 PF 부실에 대한 불안감이 크게 낮아졌다. 그러나 가계와 중소기업 연체율 상승 등으로 저축은행 부실에 대한 우려는 여전한 상황이다. 글로벌 금융시장 불안과 경기침체로 가장 먼저 타격을 받는 곳이 상대적으로 규모가 작은 저축은행일 수밖에 없기 때문이다. 한 곳에서 예금인출 사태가 발생하면 전체로 확산될 가능성도 상존한다. 금융위는 중앙회가 긴급자금지원에 나설 수 있게 함으로써 저축은행에 대한 불안심리를 잠재우고 금융시장의 안정을 가져올 수 있을 것으로 기대하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >