국내 증시가 뚜렷한 방향성 없이 혼조세를 이어가는 가운데 증권사 실적 전망치(컨센서스)조차 없는 중소형주 중 괄목할 만한 실적 개선을 이뤄낸 종목을 발굴하는 방안도 효과적이라는 분석이 나왔다. 2분기 실적을 바탕으로 추려낸 저평가 가치주에 추후 기관투자가 혹은 고액 자산가들의 자금이 유입될 가능성에 베팅하는 것이다.

25일 금융투자 업계에 따르면 하나증권은 2분기 실적 시즌 종료 후 증권사 컨센서스가 없는 중소형주 중 2분기 호실적을 기록한 33개 종목을 추려냈다. △증권사 보고서가 1개 이하인 종목 △전년 동기 대비(YoY)·직전 분기 대비(QoQ) 영업이익이 크게 늘어난 종목 △영업이익과 순이익 간 괴리율이 낮은 종목(순이익이 과도하게 클 경우 일회성 수익일 가능성이 높음) 등이 기준이다.

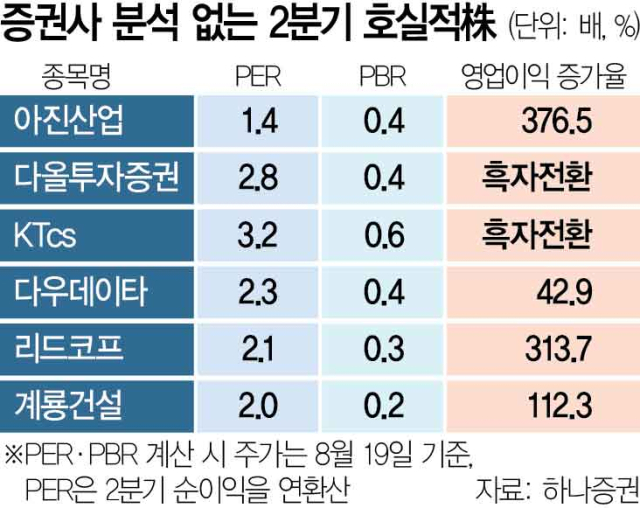

구체적인 종목을 살펴보면 아진산업(013310)·다올투자증권(030210)·KTcs(058850)·다우데이타(032190)·리드코프(012700)·계룡건설(013580)·엠플러스(259630)·케이프(064820) 등이다. 아진산업의 경우 올 2분기 영업이익(475억 원)이 전년 동기 대비 376.5% 상승했다. 2분기 순이익을 연환산해 19일 종가 기준으로 계산한 아진산업의 PER은 1.4배에 불과했다. 나머지 종목들도 영업이익이 모두 수십~수백 % 늘었고 PER이 5배 이하다. 솔본(035610), SJG세종(033530), 우리기술투자(041190), 하림지주 등 4개 종목은 연환산 PER이 2배 미만이었다.

증권사 컨센서스가 없다는 건 그만큼 종목에 대한 정보가 부족하고 시장에서 소외됐다는 의미다. 이 때문에 거래량이 적고 기업 펀더멘털이 주가에 제대로 반영되지 않았을 가능성이 높다. 이런 기업들이 꾸준히 좋은 실적을 이어나간다면 자연스럽게 기관투자가나 정보 접근성이 높은 고액 자산가들의 관심을 끌고 수급이 몰리면서 주가가 상승할 가능성이 있다. 이경수 하나증권 연구원은 “2분기 호실적이 구조적 성장의 초입이라면 향후 높은 주가 상승을 기대할 수 있다”며 “실제로 프라이빗뱅커(PB) 등에서 증권사 미커버 호실적 종목 정보에 대한 수요가 높다”고 말했다.

다만 위 종목들은 정량적 기준을 근거로 기계적으로 추려진 결과이기 때문에 실제 투자를 결정하기 전 2분기 호실적이 일회성 실적인지, 회사의 지배구조나 사업적 측면에서 위험 요소는 없는지 등을 꼼꼼히 따져봐야 한다.

예컨대 아이스크림미디어(461300)의 경우 영업이익이 1분기 95억 원의 적자를 냈다가 2분기 241억 원으로 흑자 전환해 연환산 PER만 따지면 3.2배로 매력적이다. 그러나 아직 상장한 지 1년도 채 안 돼 적정 가격을 쉽게 판단하기 어렵고 과거 오너 일가가 상장 계열사 지분을 매각했던 전례가 있다는 점이 투자 위험 요소다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com