일본은 금융계가 보수적인 것으로 이름이 높다. 은행 역시 실무자부터 단계를 밟아 꼼꼼하게 따진 뒤 일 처리를 한다. 이런 일본 은행권을 파고들기 위해서는 SBJ은행만의 무기가 필요했다. SBJ는 기업금융 담당자(RM·Relationship Manager)를 내세웠다. 각 영업점에 고객 전담 매니저를 배치해 수요에 맞는 해결책을 제공했다. 특히 SBJ는 한국식 속도를 가미했다. 의사 결정 속도가 느린 일본 시장에서 적극적이고 빠른 업무 처리를 해줬다. 그렇게 SBJ는 현지 고객들의 신뢰를 확보하기 시작했다.

올해로 16주년을 맞는 SBJ는 일본 금융권에서 완전히 뿌리를 내렸다. 현재 일본에는 메가뱅크라고 불리는 미쓰비시UFJ은행, 미쓰이스미토모은행(SMBC), 미즈호은행 등 도시은행과 지방은행 97개, 신탁은행 13개, 기타은행 17개 등 131개 은행이 금융청으로부터 은행업 면허를 받아 영업하고 있다. SBJ는 한국계 법인 은행으로 철저한 현지화를 바탕으로 한국식 영업 요소를 더해 영업을 확대했다. 거래 고객의 약 90%가 일본 국적 고객으로 차별화된 전략으로 성장을 거듭하고 있다.

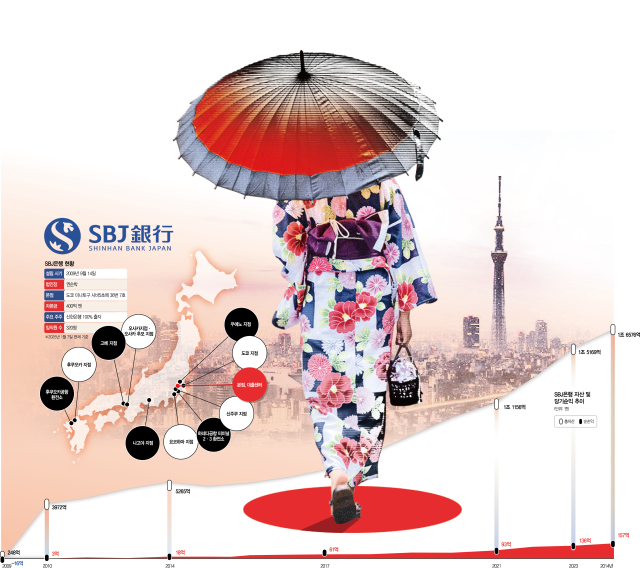

SBJ의 본점이 위치한 일본 도쿄 미나토구 시바는 일본과 외국계 법인이 들어서 있는 비즈니스 중심지다. 법인 출범 당시 248억 엔(약 2300억 원)이던 SBJ의 자산 규모는 지난해 말 현재 1조 7000억 엔 수준으로 불어났다. 장기 저금리가 지속하고 있는 일본 금융시장에서 연 10% 안팎의 성장률을 이어가고 있는 사례는 드물다. 권순박 SBJ은행 법인장은 28일 “성장성이나 수익성 측면에서 대외적인 평가 지표가 상위권에 위치하고 있다”며 “지금까지 성장을 거쳐오면서 시장 지위가 크게 높아졌으며 일본 금융 매체에서도 주요하게 다뤄지고 있다”고 설명했다.

실제로 SBJ는 수익성이 상당히 높다. 설립 이듬해부터 순익을 낸 SBJ는 규모도 지난해 157억 엔까지 커졌다. 올해는 170억 엔 이상의 당기순이익이 목표다. SBJ의 순익은 웬만한 국내 계열사보다 많다. 지난해 신한은행의 해외법인 10곳의 손익 가운데 SBJ은행이 차지하는 비중은 20%로 신한베트남은행(36%)에 이어 두 번째로 크다.

이는 수치로도 입증된다. SBJ는 지난해 9월 말 기준 일본 전체 131개 은행 중 자산 순위가 94위지만 자산수익률(ROA·0.94%)과 자기자본이익률(ROE·12.5%)에서는 상위권을 달리고 있다. 시중은행의 한 관계자는 “SBJ는 일본 내 유일한 한국계 은행 현지법인”이라며 “진입장벽이 높은 일본 시장에서 이 정도의 성과를 내고 있다는 것만으로도 의미가 있다고 볼 수 있다”고 평가했다.

특히 SBJ는 일본 금융청이 2016년 만든 지표인 ‘본업수익’은 최상위권 수준이다. 본업수익이란 대출과 컨설팅, 금융상품 판매 등 수입에서 경비를 차감해 산출하고 유가증권 운용에 따른 수익을 제외함으로써 은행이 금융기관 본연의 활동을 통해 얼마나 수익을 창출하는지 확인하는 지표다. 금융청은 매년 본업이익 순위를 발표하고 있는데 SBJ는 지난해 3월 기준 100개에 달하는 지방은행 중 약 13~14위 수준에 해당하는 본업이익을 기록했다. 수익성과 효율성 중심의 ‘작지만 강한 은행’으로 확실히 자리 잡은 셈이다.

SBJ의 기업대출 비중은 약 58.4%다. 도쿄와 오사카·요코하마 등 현금화가 쉬운 지역의 부동산을 중심으로 영업을 하고 있으며 다른 일본 은행들과 함께 신디케이트론 형태로 프로젝트성 대출을 내주기도 한다. 과거에는 태양광 사업 관련 대출에 선제적으로 뛰어들어 큰 수익을 내기도 했다. 요즘은 에너지저장장치(ESS) 사업에 큰 관심을 기울이고 있다. 올 4월에는 신한은행 및 신한자산운용과 함께 일본 미야기현 와타리 지역에 약 20㎿ 규모의 배터리에너지저장장치(BESS)를 개발하는 와타리 BESS 사업에 금융 주선 및 대주단으로 참여하기로 했다. 한국계 금융기관으로서는 최초다. SBJ는 12억 2500만 엔의 자금 대여를 결정했다.

가계대출은 ‘아베노믹스’ 시절 크게 불어났다. 2012년 말 당시 아베 신조 총리의 양적완화 정책이 부동산 시장 회복에 긍정적 영향을 줄 것으로 보고 2013년 주택담보대출을 출시했다. 한발 앞선 예측은 법인의 수익성에 큰 보탬이 됐다.

신한의 디지털과 정보기술(IT)을 활용한 고효율 시스템도 SBJ만의 강점이다. ‘신한 SOL’을 기반으로 한 모바일 애플리케이션은 편의성이 높아 고객들이 영업점을 찾아오지 않고도 편리하게 업무 처리가 가능하도록 했다. 지난해부터는 주력 상품인 ‘애니(ANY) 주택론’의 100% 비대면화에 성공, 일본 업계 최초로 방문 없이 신청에서 실행까지 대출이 가능한 시스템을 구축해 시장에서 높은 호응을 얻었다.

물론 현지 시장 상황이 녹록지만은 않다. 메가뱅크인 도시은행의 시장 장악력이 여전한 데다 최근에는 인터넷은행의 급성장으로 중소형 외국계 은행에 대한 경쟁 압력이 커지고 있다. 메가뱅크를 중심으로 엔화 스테이블코인 같은 새로운 실험도 속도를 내고 있다. 스테이블코인 이용 확산은 개인 송금이나 환전 수요가 크게 줄어들 수 있다는 점을 의미한다. 특히 17년 만의 정책금리 인상과 마이너스금리 해제 등 일본 금융시장의 구조적 변화도 변수로 작용하고 있다.

이 때문에 SBJ도 디지털에 더 공을 들이고 있다. 2020년 설립한 디지털 자회사 SBJ DNX는 새로운 성장 동력이다. SBJ DNX는 신한의 글로벌 뱅킹 시스템 ‘AiTHER’를 기반으로 일본 내 지방은행과 인터넷은행에 풀뱅킹 시스템을 제공하고 있다. 2022년 도쿄 기라보시금융그룹 산하의 인터넷은행 UI뱅크에 뱅킹 시스템을 제공했다.

SBJ DNX는 UI은행 이외에도 SBJ은행과 연계해 SBJ DNX의 사업 라인업 확대를 위한 새로운 사업 영역 확장에 주력하고 있다. SBJ은행 주택담보대출의 전면 비대면(DX)화 프로젝트를 비롯해 법인 고객관계관리(CRM) 시스템 구축을 통해 향후 일본 금융기관에 제공할 수 있는 사업 라인업을 확대해나가고 있다. 권 법인장은 “급변하는 국제 및 일본의 경제 상황에 대비하기 위해 수년 전부터 운용 자산 포트폴리오 다각화 및 자금 조달 구조 개선 등에 많은 노력을 하고 있다”며 “디지털 금융 기업으로서 일본에 선도적인 금융 IT를 제공하겠다”고 다짐했다. 그는 이어 “한국계 은행으로서 한일 양국의 스타트업 지원을 넘어 사회 공헌 활동을 전개함으로써 한일 양국의 교류와 협력이 증진될 수 있도록 노력해나갈 것”이라며 “한국과 일본은 상호 보완적인 경제구조를 가지고 있는 만큼 SBJ가 중간에서 양국 기업들의 가교 역할을 할 수 있도록 최선을 다하겠다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com