KB금융의 2분기 실적이 시장 기대치를 웃돈 가운데 올해 주주환원율도 50%를 돌파할 것으로 전망되면서 증권업계가 목표주가를 줄줄이 올려 잡고 있다.

한국투자증권은 25일 KB금융의 목표주가를 기존 14만 원에서 15만 5000원으로 상향조정했다. 백두산 한국투자증권 연구원은 “내년 주주환원액이 줄어들 염려가 없는 가운데 올해 주주환원율이 52.9%로 전년 대비 13.1%포인트 개선될 것으로 예상된다”며 “주가 프리미엄이 확대될 전망”이라고 짚었다.

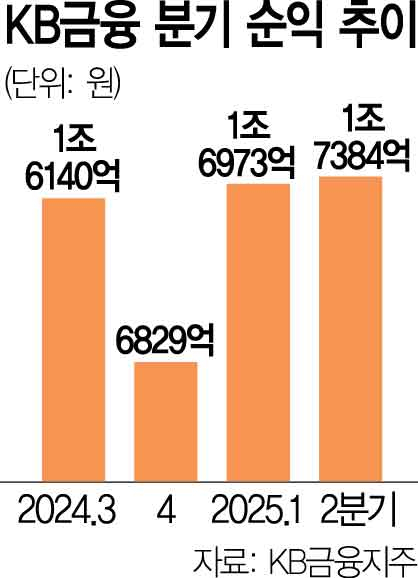

KB금융의 올 2분기 순이익은 1조 7384억 원으로 집계됐다. 이는 전년 동기 대비 0.3% 늘어난 것으로 2분기와 상반기 기준 역대 최대치다. 시장 예상치(1조 6393억 원)도 1000억 원가량 웃돌았다. 상반기 기준으로 보면 순이익이 지난해 2조 7744억 원에서 올해 3조 4357억 원으로 23.8% 증가했다. KB금융은 전날 주당 920원의 현금배당과 8500억 원 규모의 자사주 매입·소각 계획을 발표했다. 주주환원율이 50%을 넘어서게 되면 업계 최초다.

NH투자증권은 KB금융의 기존 목표주가 14만 7000원을 유지하면서 “실적, 주주환원 모두 시장 기대 충족했다”고 평가했다. 정준섭 NH투자증권 연구원은 “KB금융은 향후 배당가능이익 확보를 위해 자회사 배당 확대와 동시에 감액배당도 시행 검토하고 있다”며 “아직은 불확실하나, 감액배당은 소액주주에게 비과세 혜택 여지가 생긴다는 측면에서 긍정적”이라고 분석했다. 이어 “아울러 주가순자산비율(PBR)이 0.8배 수준에 도달한 만큼, 향후에는 주주환원의 배당 비중 확대를 통한 배당소득 분리과세 수혜 가능성도 존재한다”고 덧붙였다.

이밖에 메리츠증권, 키움증권, 신한투자증권, 한화투자증권, 유안타증권 등도 KB금융의 목표주가를 올려 잡았다. 김은갑 키움증권 연구원은 “작년 주주환원율은 39.8%였는데 1년만에 주주환원율 50%를 넘어서는 것은 은행주 전체에도 큰 의미를 줄 수 있다고 생각된다”며 “실적개선이 이어지는 상황에서는 내년 주주환원 규모도 확대될 전망”이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ymjeong@sedaily.com

ymjeong@sedaily.com