카카오톡 등 전자문서로 받은 보험료 독촉도 정식 통지로 인정받으며 미납 시 계약 해지로 이어질 수 있다는 판단이 나왔다. 약관 해석 차이와 투자자 과실에 따른 분쟁도 계속되면서 금융소비자의 주의가 요구된다.

금융감독원은 25일 올해 1분기 중 발생한 주요 민원·분쟁사례 9건을 선정해 공개했다고 밝혔다. 질병 분류 기준, 보험료 독촉 방식, 전자문서 효력 등 보험 약관 해석과 함께 투자자 주의의무 위반 사례가 다수 포함됐다.

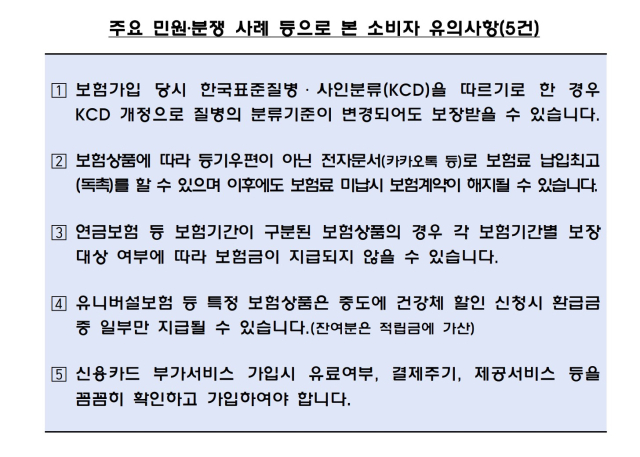

특히 일부 보험상품은 가입 시점이 아닌 진단 시점의 질병코드(KCD) 기준으로 보장 여부를 판단해 약관 확인이 필수라는 점이 강조됐다. 실제로 KCD 기준 변경으로 대상 질환이 보장에서 제외되며 분쟁이 발생한 사례도 있었다.

보험료 납입 독촉 방식도 언급됐다. 금감원은 카카오톡, 문자 등 전자문서로 발송된 납입 독촉도 유효한 통지로 인정된다고 밝혔다. 이 경우 최고 기한 내 보험료를 내지 않으면 계약은 해지되며 사고가 나더라도 보험금 지급 대상에서 제외된다.

보장 범위 오해로 인한 환급금 지급 분쟁도 소개됐다. 우량체 환급형 상품의 일부 환급금이 예정적립금으로 전환되며 즉시 지급되지 않자 소비자 민원이 제기됐다. 이 역시 약관상 명시돼 있어 ‘오해에 따른 분쟁’으로 분류됐다.

눈에 띄는 사례는 임신 중 자궁경부무력증 수술에도 보험금이 지급된 경우다. 일반적으로 임신·출산 관련 질환은 면책 조항에 포함되지만 해당 질환은 질병으로 인정돼 보험금 지급이 가능했다. 금감원은 “면책 대상이라도 치료 목적이나 질병 성격에 따라 예외 적용될 수 있다”고 설명했다.

금융투자 분야에선 외화송금 시 통화 오기재, 반대매매 문자 서비스 미신청, 펀드명 오인 가입 등이 대표 사례로 꼽혔다. 특히 외화송금 시 원화→외화 변환 통화 기재를 잘못해 손해를 본 사례가 반복됐다. 또 증권사 반대매매 문자 알림 서비스를 신청하지 않아 담보 부족 사실을 제때 인지하지 못한 사례도 있었다.

이외에도 신용카드 텔레마케팅으로 장기간 금액이 빠져나간 사실을 뒤늦게 인지한 사례, 상품명을 혼동해 의도와 다른 펀드에 가입한 사례 등 소비자 과실형 민원이 잇따랐다.

금감원 관계자는 “금융감독원 홈페이지 ‘분쟁조정정보’ 코너에서 분쟁조정사례, 분쟁해결기준, 관련 판례 등 민원 해결에 도움이 되는 정보를 확인할 수 있다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com