일본의 주식시장 활성화를 위한 투자 개혁으로 닛케이지수 누적 수익률이 지난 13년간 300%에 달한 것으로 나타났다. 전 세계 투자 업계는 글로벌 투자자를 끌어들인 일본의 성공 요인으로 투자자를 고려한 상장폐지 정책을 지목하고 있다. 반면 같은 기간 한국 코스피 수익률은 80%에 불과해 주요 국가 중에 가장 낮았다. 코스피 3000포인트를 뚫은 한국에 대해 아직 해외투자가들은 ‘반신반의’하는 모습이 역력하다. 코스피가 단기 랠리에 그치지 않기 위해서는 지속적인 기업가치 제고(밸류업) 노력과 함께 좀비기업을 퇴출시키는 정책이 적극 필요하다는 지적이 나온다. 아울러 상법 개정은 단기 부양 효과에 그칠 뿐이며 오히려 정부의 과도한 관여에 대해 경계심을 보이는 해외투자가들의 시각도 적지 않았다.

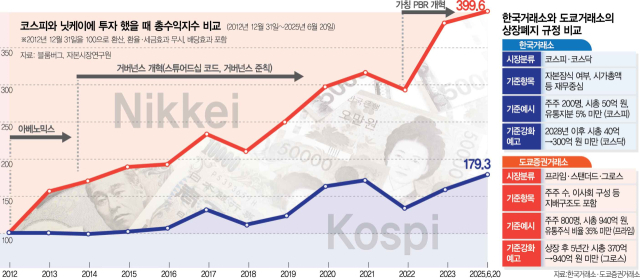

22일 블룸버그에 따르면 2012년 12월 31일부터 2025년 6월 20일 기준 전 세계 주요 국가 주식시장에서 배당 재투자를 고려해 투자한 결과인 총수익지수(Total Shareholder Return·TSR)를 보면 일본 닛케이의 총수익률이 299.6%로 가장 높았다. 한국 코스피지수는 79.3%로 닛케이는 물론 미국 다우지수(285.4%)나 대만 자취엔지수(274.2%), 독일 닥스지수(265.1%)보다 크게 뒤졌다.

일본은 2012년 말 양적 완화를 시작으로 2014년 기업 지배구조 개혁과 2022년 상장폐지 등의 시장 개편을 추진해왔다. 그 결과 수년간 박스권에 갇혀 있던 일본 증시의 대표 주가지수인 닛케이225 평균주가(닛케이지수)는 지난해 7월 11일 장중 4만 2426.77로 34년 만에 역대 최고치를 돌파했다.

일본 도쿄증권거래소 홈페이지는 상장폐지 유예 종료를 소개하는 내용으로 첫 화면을 시작한다. 화면 중간에는 실제 상장폐지 기업 목록이 나온다. 지난달에는 중소·벤처기업이 상장한 지 5년 안에 시가총액이 940억 원(100억 엔)을 넘지 못하면 상장폐지시킨다고 발표했다. 일본 정부가 주식시장에서 좀비기업을 솎아내기 위해 얼마나 전력을 기울이는지 보여주는 대목이다.

관련기사

해외 투자 업계는 일본의 주식시장이 ‘잃어버린 30년’을 벗어난 이유로 투자자가 원하는 방식으로 시장과 기업의 체질을 바꿨기 때문이라고 진단한다. 특히 2022년부터 시장 문턱을 높이고 퇴출을 강화한 상장폐지 정책은 해외투자가의 신뢰를 높이는 결정적인 역할을 했다. 기업들이 시장에 남기 위해서라도 주주 환원을 확대하고 거버넌스 개선 움직임을 보여야 했던 것이다.

2019년만 해도 일본은 상장사만 3634개로 전 세계 주요 국가 중 가장 많았다. 기업들이 자본을 조달하기 위해서가 아니라 이미지를 위해 상장한다는 평가가 나올 정도였다. 그러자 도쿄증권거래소는 2022년 5개였던 주식시장을 △프라임 △스탠더드 △그로스로 줄였다. 특히 프라임은 글로벌 투자자와 건설적인 대화를 중심에 뒀다. 기업이 프라임 시장에 신규상장하려면 시가총액 1000억 엔(9400억 원) 이상이면서 매출 100억 엔(940억 원)을 유지해야 한다.

기존 기업도 유동주식 시총이 100억 엔을 넘지 못하면 상장폐지 대상이다. 실제 거래되는 유동주식 시총을 기준으로 삼은 것은 기업들의 상호출자를 줄이도록 유도하기 위해서다. 도쿄증권거래소에서 지난해 상폐된 상장사는 모두 94곳으로 전년보다 33곳(54.1%) 늘었다. 한 국부펀드 관계자는 “일본 정부는 구체적인 행동에 나서 주가순자산비율(PBR)이 현저히 낮은 기업들을 압박하고, 부실기업을 퇴출시키는 등 적극적인 증시 부양책을 펼쳤다”며 “해외 기관투자가들은 지난해부터 인정하기 시작했고, 요즘 가장 관심을 갖는 국가가 일본”이라고 설명했다.

한국 역시 밸류업 정책과 지배구조 개선, 코스피·코스닥 시장 개편 및 상장폐지 강화를 예고한 상태다. 다만 지금까지 추진해온 상장폐지의 실효성이 높지 않고 지배구조 개선에는 강제 조항이 많아 해외 투자 업계는 못미더워 하는 상황이다. 국내 국부펀드 관계자는 “해외 투자가들이 가장 궁금해 하는 것은 밸류업 정책을 장기간 이어가는 의지”라면서 “정부와 관계없이 시장 친화적인 개선 방안을 장기간 이어가야 해외 장기 투자가를 유치할 수 있다”고 말했다.

정부는 상법 개정과 함께 자사주 의무소각, 경영권 거래 시 의무공개매수, 총주주이익 개념을 도입할 계획이다. 그러나 해외 투자가들은 과도한 정부 개입을 위험 요소로 인식하고 있다. 외국계 투자은행(IB) 관계자는 “미국은 주주 충실 의무가 있는 대신 공개매수 의무는 없고, 전 세계 어디서도 자본시장에서 자사주를 소각하라는 규제를 하지 않는다”면서 “소액주주 이익을 우선하는 취지에 맞게끔 이사회를 유도해야지 법으로 강제하는 것은 옳지 않다”고 지적했다. 국내 기업에 투자한 해외 기관투자가도 “상법 개정에 대한 효과는 단기적일 수 있고, 지금 주가가 오르는 것은 기대감 효과일 뿐”이라며 “개미들은 기대감에 움직이지만 외국인들은 그렇지 않다”고 밝혔다. 결국 기업들의 자발적인 펀더멘털 개선을 유도해야 한다는 뜻이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com