지난해 말 은행권 부실채권(고정이하여신) 잔액이 14조 8000억 원으로 약 4년 6개월 만에 최고치를 기록했다. 은행 입장에서 가장 안전하다고 손꼽히는 주택담보대출 부실채권비율도 상승 폭을 키웠다.

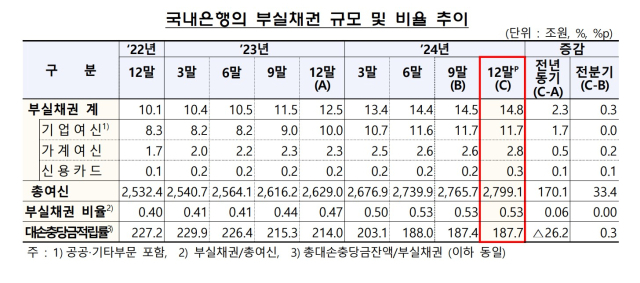

25일 금융감독원에 따르면 국내은행의 지난해 12월말 기준 부실채권은 14조 8000억 원으로 전분기(14조 5000억 원)대비 3000억 원 증가했다. 2020년 2분기(15조 원) 이후 가장 큰 규모다.

기업여신이 11조 7000억 원으로 대부분을 차지했고 가계여신(2조 8000억 원), 신용카드 채권(3000억 원) 순이었다.

지난해 말 기준 부실채권 비율은 전분기 말(0.53%)과 유사한 0.53%를 기록했다. 전년 동기(0.47%)와 비교하면 0.06%포인트 상승했다. 부실채권비율은 코로나19 팬데믹 당시 금융지원 등이 이뤄지면서 2020년 2분기부터 하락세를 보이다 2022년 9월(0.38%)부터는 다시 늘고 있는 추세다.

기업여신 부실채권비율은 전분기 말과 같은 0.65%였다. 대기업 여신(0.41%)은 전분기 말(0.43%) 대비 0.02%포인트 하락했다. 중소기업 여신(0.78%)은 직전분기와 유사한 수준이었고 중소법인(0.97%)은 전분기말(0.99%) 대비 0.02%포인트 하락했다. 다만 개인사업자 여신(0.51%)은 0.03%포인트 상승했다.

가계여신 부실채권비율(0.29%)은 전분기 말보다 0.02%포인트 확대됐다. 주담대는 0.20%로 전분기 말(0.18%) 대비 0.02%포인트 상승했으며 전년 동기(0.16%) 대비로는 0.04%포인트나 올랐다. 주담대는 담보물의 가치가 안정적인 만큼 은행권에서 국내 주담대는 가장 안전한 대출로 불리지만 건전성이 큰 폭 악화한 것이다. 기타 신용대출(0.56%)은 전분기말(0.53%) 대비 0.03%포인트 상승했다. 이 밖에 신용카드채권 부실채권 비율(1.80%)은 전분기 말(1.55%) 대비 0.25%포인트 올랐다.

신규 발생 부실채권은 5조 8000억 원으로 전분기 대비 7000억 원 늘었다. 기업여신이 4조 3000억 원으로 전분기 대비 6000억 원 증가했는데, 특히 중소기업(3조 8000억 원)이 전 분기 대비 5000억 원 이나 증가했다. 가계여신 신규부실은 1조 3000억 원으로 전분기보다 1000억 원 증가했다.

4분기 중 부실채권 정리 규모는 전분기(5조 원)보다 6000억 원 증가한 5조 6000억 원으로 나타났다. 12월 말 대손충당금 잔액은 27조 8000억 원으로 전분기 말 대비 6000억 원 증가했다. 대손충당금 적립률은 전분기 말 대비 0.3%포인트 상승한 187.7%를 기록했다. 하지만 1년 전(214.0%)과 비교하면 부실채권이 증가하면서 대손충당금 적립률은 26.3%포인트나 하락했다.

금감원은 “향후 경기회복 지연 및 주요국 정책 불확실성 등 대내외 불안요인이 지속되고 있는 만큼 부실채권 상·매각 등 자산건전성 관리를 강화하도록 지도하는 한편, 신용손실 확대에 대비해 대손충당금 적립을 확대토록 유도할 예정”이라고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com