은행권의 새희망홀씨 대출이 4년 연속 목표치 달성에 실패했다. 서민금융지원이라는 명목하에 매년 무리하게 목표를 세우지만, 중금리 대출이라 상대적으로 금리가 높아 실효성이 떨어지는 것이 이유라는 설명이다. 보다 현실적인 서민 금융 지원 방안 마련이 필요하다는 지적이다.

18일 금융감독원에 따르면 지난해 국내 14개 은행(산업·수출입·씨티·케이·카카오·토스 제외)이 공급한 새희망홀씨 대출 규모는 총 3조 5164억 원으로 지난해 공급 목표(4조 1000억 원)를 5836억 원 밑돌았다. 전년 대비 이용액이 5.2% 늘었다고 하지만 역시나 목표치에는 미치지 못했다. 새희망홀씨 대출은 2021년부터 4년 연속 목표치를 밑돌고 있다.

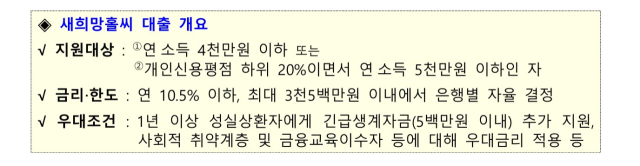

특히 지난해는 새희망홀씨 대출 한도를 1인당 2000만 원에서 3500만 원으로 확대했다. 또 소득 요건을 완화해 이용자가 18만4000명으로 전년(17만9000명) 대비 2.8% 늘었지만 역시나 목표치를 달성하지는 못했다.

새희망홀씨 대출은 금융 취약 계층 지원을 위한 서민금융상품으로 은행권 자체 재원으로 조성해 공급한다. 2010년 11월 첫 출시됐다. 제2금융권 대출 상환용인 대환형, 모바일 전용 비대면 상품인 소액형, 만 34세 청년을 위한 청년형, 개인사업자를 위한 사업자형으로 구성된다.

은행권에서는 당국의 서민 금융 지원에 대한 압박이 거세다 보니 달성하기 힘든 목표치를 제시하는 것이 가장 큰 이유라고 토로한다. 은행권은 올해도 새희망홀씨 공급 목표를 전년 대비 1000억 원(3.3%) 증가한 약 4조 2000억 원으로 설정하는 등 규모를 늘렸다. 한 금융권 관계자는 “새희망홀씨 대출 목표치를 제출하는 것은 사실상 서민 금융 지원에 대한 의지를 당국에 내비치기 위한 의도가 크다“며 “수년간 무리한 계획을 세우고 달성하지 못하는 상황만 이어지고 있다”고 말했다.

서민금융을 지원한다는 취지지만 중금리라 인기를 끌지 못하는 것이란 목소리도 있다. 한 금융 업계 관계자는 “이 상품의 경우 중·저신용자를 대상으로 하는 중금리대출인 만큼 금리가 상대적으로 높아 대출 한도를 높이고 지원대상 소득 요건을 완화해도 실질적으로는 대출을 받겠다는 고객이 크게 늘지는 않았다”고 말했다.

한편 금감원은 새희망홀씨 대출 공급 활성화를 유도하기 위해 올해 가계대출 관리실적에서 새희망홀씨를 제외키로 했다. 가계대출 증가율 관리에서 예외로 인정하며 은행권의 적극적인 상품 취급을 지원할 계획이다.

또 상품의 접근성을 높이기 위해 은행별 새희망홀씨 상품을 서민금융 종합플랫폼 ‘서민금융 잇다’에 연계하는 등 비대면 판매 채널 확대도 지원한다. 새희망홀씨 운용규약 개정을 통해 올 10월 만료 예정인 운용기간 연장도 추진할 예정이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com