이달 31일 1년 5개월 만에 전 종목 공매도 재개를 앞두고 국내 증시가 박스권에서 크게 벗어나지 못하면서 재개 영향이 제한적일 것이라는 분석에 힘이 실리고 있다. 외국인이 올 들어 ‘셀 코리아’ 행진을 이어가고 있고 일부 매수 종목 역시 이미 저점을 지난 시가총액 상위 주요 종목에 집중돼 있다는 이유에서다. 여기에 더해 공매도 대체재인 ‘개별 주식 선물’ 시장 활황도 공매도 영향을 낮추는 요인으로 지목된다.

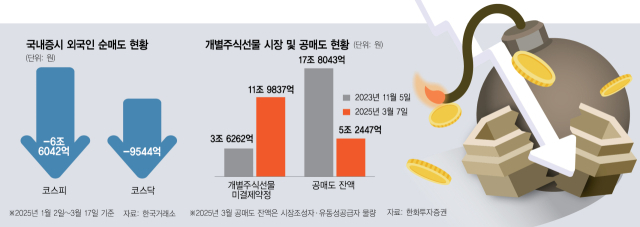

17일 한국거래소에 따르면 올해 들어 외국인은 국내 증시에서 약 7조 5586억 원을 순매도했다. 코스피에서 6조 6042억 원, 코스닥에서 9544억 원을 팔아 치웠다. 앞선 과거 세 차례 공매도 재개 직전 외국인 자금 유입 등의 영향으로 지수 고점이 나타난 것과는 상반된다. 직전 공매도 재개 한 달 전인 2021년 4월만 하더라도 외국인이 4개월 만에 순매수(6720억 원)로 전환하면서 코스피 지수 급등이 이뤄졌다.

주로 외국인과 기관이 공매도 전략을 활용하는 만큼 현재 외국인의 국내 증시 자금 현황을 보면 공매도가 재개되더라도 그 영향이 제한적일 것이라는 분석이다. 이날 외국인이 6174억 원을 순매수했지만 전문가들은 이는 공매도와는 무관한 글로벌 시장 흐름이라고 진단했다. 이선엽 신한투자증권 이사는 “외국인이 매수한 종목 대부분은 글로벌 흐름에 따라 혜택이 기대되는 반도체주와 방산주로 나타났다”며 “공매도를 앞둔 포지션으로 보기에는 무리가 있다”고 설명했다.

특히 업계에서는 시총 상위 종목들을 중심으로 이미 저점을 통과했다고 보고 있다. 한화투자증권 보고서를 보면 MSCI 전 세계(AC World) 대비 한국의 상대 주가수익비율(PER)은 지난해 저점에서 반등 중이다. 한국의 상대 PER은 지난해 말 기준 0.43배에서 최근 0.5배로 상승했다. 신승진 삼성증권 연구원은 “정보기술(IT)·자동차 등 주요 섹터들은 이미 밸류에이션 저점에 진입해 공매도의 실익이 크지 않다”고 분석했다.

공매도 금지 기간 동안 개별 주식 선물의 늘어난 규모 또한 공매도의 제한적인 영향 근거로 꼽힌다. 개별 주식 선물은 주가 하락이 예상될 때 주식 현물이 아닌 선물을 매도해 수익을 챙길 수 있어 공매도의 대체재로 여겨진다. 직전 공매도 금지 7개월 만인 지난해 6월에는 미결제약정 수량이 사상 처음으로 1000만 계약을 돌파했다. 실제로 개별 주식 선물 시장의 규모를 보여주는 미결제약정 규모도 이달 기준 11조 9837억 원으로 2023년 11월(3조 6262억 원) 대비 3.3배가량 증가했다. 공매도가 전면 금지된 1년 5개월간 약 8조 4000억 원이 유입된 셈이다. 이는 직전 공매도 금지 이후 잔액 유출 자금(12조 5596억 원)의 67% 수준이다. 권병재 한화투자증권 연구원은 “기존 공매도 자금의 상당수가 선물로 유입됐기 때문에 전반적인 수급 부담은 크지 않다”며 “선물에서 공매도로 자금이 이동할 수 있지만 그 규모는 제한적일 것”이라고 내다봤다.

다만 전문가들은 개별 주식 선물이 상장되지 않거나 선물 가격이 저평가된 종목은 공매도 타깃이 될 수 있다고 지적한다. 개별 주식 선물이 상장되지 않은 종목 중 직전 공매도 금지 이전에 잔액 금액이 가장 많았던 종목은 에코프로, HLB, 레인보우로보틱스, DB하이텍, 셀트리온제약 순으로 집계됐다. 공매도 금지 직전에는 1조 1440억 수준이던 에코프로의 대차 잔액 금액은 이달 14일 기준 8278억 원으로 나타났다.

선물 가격이 저평가된 종목도 주의해야 한다는 분석도 나온다. 공매도가 재개되면 저평가된 선물을 매수하고 고평가된 현물을 매도하는 매도 차익 거래가 가능해지기 때문이다. 대표적으로 SK바이오사이언스·GS글로벌·LX인터내셔널 등이 꼽힌다. 배철교 NH투자증권 연구원은 “공매도 재개로 상대적으로 고평가된 현물에 대한 매도 압력이 커질 가능성이 높다”며 “과거 사례에서도 공매도 재개와 함께 이론가 대비 괴리율이 빠르게 해소되는 모습이 나타난 바 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ymjeong@sedaily.com

ymjeong@sedaily.com