국내 모빌리티 사업자 대부분이 영업손실을 기록하며 신음 중이다. 이른바 ‘타다 금지법’ 등 각종 규제로 카풀 서비스 및 유휴 차량을 활용한 차량공유 서비스 등 신규 사업모델 출시가 불가능해지며 결국 기존 택시호출이나 렌터카와 유사한 서비스에서 벗어나기 힘든 구조적 한계 때문이다.

이들은 흑자 전환 때까지 투자유치금을 쏟아붓는 방식으로 ‘버티기 모드’에 들어갔지만, 몇몇 사업자를 제외한 대부분이 수년 내 사업을 접을 수밖에 없을 것이라는 암울한 전망이 확산되고 있다. 일부 사업자들은 인수·합병을 통한 덩치 키우기에 나서고 있지만 ‘제2의 타다금지법’ 등 예상하지 못한 규제가 언제든 발목을 잡을 수 있다는 우려로 혁신을 가로막는 장벽이 여전히 투텁다는 분석이 제기된다.

영업이익률 2.2%인 카카오 빼고 모두 적자

10일 모빌리티 업계에 따르면 올 1분기 주요 모빌리티 사업자 중 흑자를 기록한 곳은 49억원의 영업이익을 거둔 카카오모빌리티가 유일하다. 카카오모빌리티는 택시 호출 애플리케이션 시장에서 약 92.8%(2021년 기준)의 점유율을 기록 중이다. 국내 택시기사 24만명 중 22만명 가량이 카카오모빌리티의 앱 서비스 ‘카카오T’를 이용 중인 셈이다. 카카오T의 월간활성이용자수(MAU)는 1016만명으로 추산된다. 다만 카카오모빌리티의 올 1분기 매출이 2202억원인 것을 감안하면 영업이익률이 2.2%에 불과하다는 점에서 수익구조가 여전히 불안하다는 분석도 제기된다.

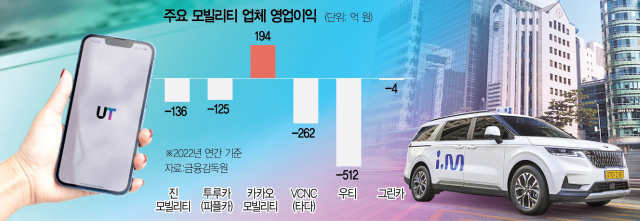

출범 초 카카오모빌리티의 경쟁업체로 분류됐던 우티는 지난해 512억원의 영업손실을 기록했다. 2021년 글로벌 1위 차량 공유 서비스 업체 우버와 SK텔레콤 산하 티맵모빌리티가 손잡고 만든 택시 호출 플랫폼 우티는 출범 첫해 397억원의 적자를 기록하는 등 손실이 누적되고 있다. 이와 관련해 경영진 교체설까지 나돌고 있다. 이 때문에 이달 톰 화이트 우티 대표가 교체될 것으로 전망된다.

여타 택시 호출 앱 또한 늘어나는 손실에 신음하고 있다. 11인승 프리미엄 대형 택시 서비스 ‘아이엠택시’를 운영 중인 진모빌리티의 경우 2021년과 2022년에 각각 138억원과 136억원의 영업손실을 기록했다. 타다 운영사인 VCNC 또한 2021년과 2022년에 각각 177억원과 262억원의 영업손실을 기록하며 적자 규모가 커지고 있다. VCNC의 기존 최대 주주는 이재웅 다음 창업자가 설립한 쏘카였지만 현재는 금융 애플리케이션 ‘토스’ 운영사 비바리퍼블리카가 최대 주주다. 눈덩이처럼 늘어나는 손실 극복을 위해 타다와 아이엠택시 간의 합병 방안이 논의 중이지만, 실제 합병이 성사된다 하더라도 수익 반등이 가능할 지 의문이다.

택시업 매출 제자리… 택시기사 4년새 3.4만명↓

택시 호출앱 기반 서비스의 전망은 암울하다. 한국과학기술정보연구원에 따르면 매출액 기준 국내 택시 시장 규모는 2018년 8조6438억원에서 2021년 8조9817억원으로 사실상 제자리걸음을 하고 있기 때문이다. 여기에 2018년말 26만9700명 수준이던 국내 택시기사 수는 올 3월 기준 23만5700명으로 줄어들며 ‘택시잡기가 힘들다’는 소비자 불만은 오히려 커지고 있다.

실제 올 1분기 흑자를 기록한 카카오모빌리티 또한 택시 호출 분야에서는 수익을 거의 못내는 것으로 알려졌다. 카카오모빌리티의 전체 매출에서 택시 호출 등 ‘모빌리티 서비스’ 분야가 차지하는 비중은 2021년 61.9%에서, 올 1분기 57.6%로 줄었다. 서울연구원에 따르면 플랫폼 택시 이용자 비중은 2020년 42.2%에서 2021년 51.5%로 늘었지만, 이 같은 이용자 증가에도 불구하고 별도 수수료를 받기 힘든 수익구조(BM) 때문에 매출 증대로 이어지지 않는 모습이다. 반면 대리운전 등 ‘라이프스타일 서비스’의 매출 비중이 같은 기간 16.4%에서 18.0%로 늘어난 것을 비롯해, 주차사업 등 ‘모빌리티 인프라’ 비중이 19.4%에서 22.4%로 확대되는 등 카카오모빌리티는 여타 사업에 주력하는 모습이다.

‘치킨게임’ 돌입한 카셰어링…버티기 성공할까

쏘카·그린카·투루카(옛 피플카) 등 3개 업체가 과점 중인 카셰어링 업계 또한 누적되는 손실에 신음 중이다. 지난해 95억원의 영업이익을 기록하며 사상 첫 흑자전환에 성공한 쏘카는 올 1분기 각종 비용 증가로 50억원의 영업손실을 기록했다. 차량 1대당 월 평균 매출액이 2021년 156만원에서 지난해 173만원으로 증가했다가, 외부활동이 적은 올 1분기 166만원 감소했다는 점 등이 손실로 이어졌다는 분석이 제기된다.

투루카는 2021년 110억원의 영업손실을 기록한데 이어 지난해에는 편도 카셰어링 서비스 ‘리턴프리(투루카)’ 출시 등으로 손실 규모가 125억원으로 오히려 늘었다. 당기순손실 규모도 143억원에 달한다. 투루카의 최대 주주는 휴맥스모빌리티다. 이외에도 롯데렌탈 소속 업체인 그린카는 지난해 4억원의 영업손실을 기록했다.

카셰어링 시장에서 최후 승자는 쏘카가 될 가능성이 높다. 모바일 인덱스가 안드로이드 운영체제(OS) 스마트폰 이용자를 대상으로 조사한 결과에 따르면 올 5월 기준 카셰어링 시장에서 쏘카의 점유율은 70.7%로 그린카(22.3%)와 투루카(6.0%) 대비 압도적으로 높다. 현대카드 조사에서는 쏘카의 해당 시장 점유율이 2020년 65.7%에서 80.17%로 치솟기도 했다. 쏘카의 주요 주주에 SK(17.92%), 롯데렌탈(11.80%) 등 대기업이 이름을 올리고 있다는 점에서 주주구성도 안정적인 편이다.

다만 시장조사기관 엠브레인에 따르면 ‘카셰어링 필요하다’는 응답자가 2018년 75.1%에서 지난해 85.0%로 상승한데 이어, ‘카셰어링 서비스 재이용 의향’ 또한 같은기간 61.6%에서 67.4%로 상승하는 등 이들 업체 모두 향후 시절 반등이 가능할 것이라 기대 중이다.

이들 모빌리티 업체들은 플랫폼 서비스 특성상 사업초기 영업손실이 불가피하다는 입장이지만, 각종 규제에 따른 사업불확실성 확대를 우려 중이다. 실제 카카오모빌리티의 경우 지난해 194억원의 영업이익을 기록했음에도 불구하고, 공정거래위원회가 부과한 과징금(257억원) 영향으로 지난해 277억원의 당기순손실을 기록했다. 카카오모빌리티 측은 당시 “수락률이 높은 택시를 우선 배차해 소비자 후생 증대 효과를 창출했다”며 반발했지만, 공정위 측은 이 같은 주장을 받아들이지 않았다. 우버와 유사한 승차공유 서비스를 선보였던 ‘풀러스’ 또한 택시업계 반발에 2020년 사업을 전면 중단하는 등 국내에서는 신규 모빌리티 서비스가 시장에 안착하기 쉽지 않다는 분석이 지배적이다.

모빌리티 업계 관계자는 “정치권이 약 24만명에 달하는 택시 사업자들의 눈치 때문에 승차공유 및 택시와 유사한 승객 운송서비스 도입을 사실상 막아놓은 상태”라며 “여기에 모빌리티를 비롯한 플랫폼 사업자에 대한 규제가 강화될 것으로 전망되는 만큼, 업체들이 이익을 내기 갈수록 어려워지는 모습”이라고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com