미국의 조기 긴축 우려로 증시가 불안정한 가운데 이번 주 국내 증권사들은 달러 약세와 가치주 반등으로 수출 비중이 높은 반도체 기업이 유망할 것으로 분석했다. 메모리 업황의 불확실성이 해소되며 성장 모멘텀이 지속될 뿐 아니라 가격 측면에서도 반등할 것으로 예상됐기 때문이다.

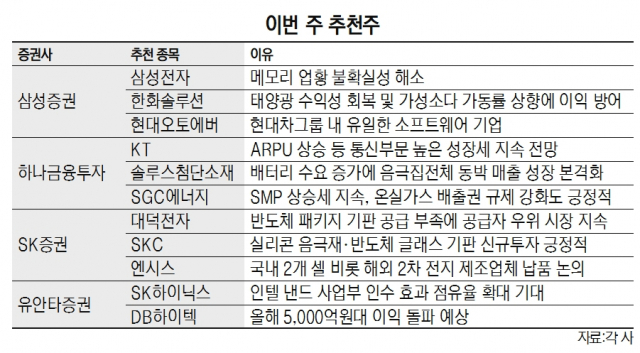

16일 삼성증권은 대형주 중에서 삼성전자(005930)와 한화솔루션(009830), 현대오토에버(307950)에 주목하라고 권했다. 삼성전자는 메모리 업황의 불확실성이 해소됐고, 선단 공정에서 우위를 점할 것으로 예상했다. 한화솔루션은 태양광 수익성이 회복됐고, 폴리염화비닐(PVC), 가성소다 가동률 상향에 따라 이익을 방어할 것이라고 기대했다. 또한 현대오토에버는 현대차 그룹 내 유일한 소프트웨어 기업으로 지난해 완성차가 사상 최대 실적을 보였음에도 주가가 기대 이하였다며 올 들어 모멘텀이 주가를 견인할 것으로 전망했다.

하나금융투자는 KT(030200), 솔루스첨단소재(336370), SGC에너지를 추천했다. KT는 가입자 당 평균매출(ARPU) 상승 등에 따라 통신부문이 높은 성장세를 지속할 것으로 추정됐다. 솔루스첨단소재는 배터리 수요 증가에 음극집전체 동박 매출 성장이 본격화 될 것으로 내다봤으며, SGC에너지는 계통한계가격(SMP) 상승세가 지속되고 있을 뿐 아니라 온실가스 배출권 규제 강화가 긍정적이라고 평가했다.

SK증권은 대덕전자(353200)와 SKC(011790), 엔시스(333620)를 추천주로 꼽았다. 대덕전자는 반도체 패키기 기판 공급 부족현상이 지속되며 강한 공급자 우위 시작이 이어지고 있고, 비주력 사업 부문이 추가적으로 축소될 가능성이 크다고 평가했다. SKC는 고수익성 프로필렌글리콜(PG) 제품의 비중확대로 견조한 수익성을 기록했고, 실리콘 음극재·반도체 글래스기판 신규투자로 체질 개선을 가시화 한다는 점을 긍정적으로 분석했다. 엔시스는 국내 2개 주요 셀 업체 외에도 해외 2차 전지 제조업체와 장비 납품을 논의하고 있다는 점을 기대 요소로 꼽았다.

유안타증권은 SK하이닉스(000660)와 DB하이텍(000990)을 눈여겨보라고 조언했다. SK하이닉스는 인텔 낸드 사업부 인수 효과에 따라 점유율 확대가 기대될 뿐 아니라 아울러 D램 가격 하락폭이 완화되며 이르면 2분기부터 반등할 수 있다는 가능성을 내놓았다. DB하이텍은 올해 5,000억원대의 이익을 돌파할 것이라는 이유로 실적 개선주로 선택했다. 유안타증권은 “올해 연간 영업이익 추정치는 6,014억원 수준으로 전망한다”며 “생산량이 대폭 확대되며 반도체 중소형주 중에서는 가장 유망할 것”이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

see1205@sedaily.com

see1205@sedaily.com