축산물 도소매 및 육가공 업체 캐틀팜이 새 주인 찾기에 돌입했다. 소고기 전문식당에 가정 간편식(HMR) 제품까지 포트폴리오를 골고루 갖춰 관련 기업 등이 관심을 가질 것으로 보인다.

26일 투자은행(IB) 업계에 따르면 캐틀팜은 대주주 김성식 대표 지분 90% 등 회사 지분(100%) 매각작업을 진행하고 있다. 업계의 한 관계자는 “매각 주관사로 삼정KPMG가 매수자들과 접촉했지만 결론을 내리지는 못한 것으로 알고 있다”며 “육가공 등 관련 분야 기업이 인수 의사를 보이는 것으로 안다”고 말했다.

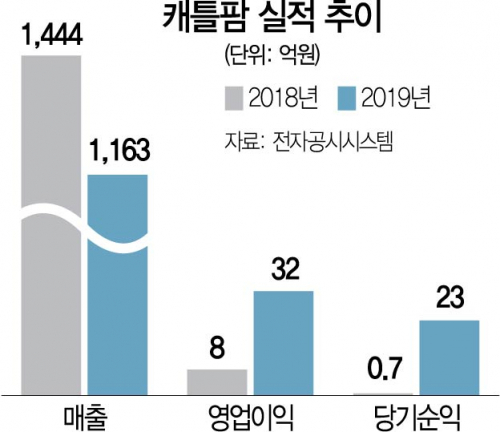

캐틀팜은 2010년 설립, 2012년 한·미 자유무역협정(FTA) 발효로 미국산 소고기 수입이 늘면서 성장해왔다. 2016년에는 매출 971억원을 기록했고 2018년(1,163억원) 처음으로 매출 1,000억원을 넘어섰다. 2019년 매출은 전년대비 25% 성장한 1,444억원을 기록했다. 주로 미국산 프리미엄 소고기 브랜드 엑셀비프와 프리미엄 시그니처 앵거스를 주력 제품으로 납품한다. 자체 소고기 식당인 캐틀하우스를 운영하는 한편 HMR 제품 9종도 판매 중이다.

공격적으로 성장해왔지만 재무상태가 좋은 편은 아니다. 2018년 영업이익 32억원을 기록했지만 2019년에는 판관비(52억원)가 전년대비 67% 급증하면서 영업익이 8억원에 머물렀다. 육가공 및 식당 업종 특성상 인건비 비중이 큰 것이 이유다. 2019년 판관비 중 급여는 전년대비 45% 늘었다. 확장 정책으로 단기차입금도 전년대비 약 2배 증가했다.

캐틀팜의 매각가는 수백억원 수준으로 예상된다. 지난 2018년에 SC프라이빗에쿼티(PE)가 육가공업계 3위 업체 선우엠티를 인수할 당시 거래가는 약 1,000억 원이었다. 선우엠티는 당시 매출 2,000억 원, 영업익 140억원이었다.

업계에서는 HMR이나 밀키트 등 육가공 사업을 활용할 수 있는 곳이 인수자로 나설 것으로 보고 있다. 식자재 유통업은 안정적인 수익을 창출하고 대기업 진출이 상대적으로 적어 PEF가 인수하는 경우도 많았다. 소득 수준이 높아지면서 단백질 소비가 늘어나는 만큼 경영 상황을 개선하면 충분히 승산이 있다는 분석이다. 코로나19 사태로 식음료기업(F&B) 기업들이 고전하고 있지만 배달 가능한 업종에 대한 인수 합병은 계속되고 있다. 최근 유니슨캐피탈이 네오아티잔과 브루클린더버거조인트·효도치킨을 인수한 것이 대표적이다. 신생 PEF인 케이엘엔파트너스는 맘스터치로 잘 알려진 해마로푸드를 인수해 1년 만에 당기순익을 87% 개선 시키기도 했다.

/강도원 기자 theone@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >