시멘트 업계의 마지막 대형 매물로 꼽히며 주목을 끌어온 한라시멘트를 아세아시멘트(183190)가 인수한다. 아세아시멘트는 시장점유율을 단번에 두 배 이상 끌어올리게 됐지만 실질 인수가격보다 높은 차입금 때문에 자칫 배보다 배꼽이 커지는 ‘승자의 저주’에 빠질 수도 있다는 지적이 나온다.

9일 투자은행(IB)업계에 따르면 매각 주관사인 시티글로벌마켓증권은 한라시멘트 인수 최종 우선협상대상자로 아세아시멘트를, 차선 협상자로는 아주산업을 선정했다. 한라시멘트는 사모투자펀드(PEF)운용사인 베어링 프라이빗에쿼티아시아(PEA)가 지분 100%를 보유하고 있다.

이날 증시에서 아세아시멘트는 한라시멘트를 인수할 것이라는 기대감이 커지며 전일보다 2.36% 오른 9만1,000원을 기록했다. 아세아시멘트가 9만원대를 넘어선 것은 지난해 6월 이후 1년 5개월 만이다.

아세아시멘트와 아주산업은 지난 3일 본입찰에 참여했다. 앞서 예비입찰에 참여한 것으로 알려진 LK투자파트너스와 성신양회는 본입찰에 참여하지 않았다. LK투자파트너스는 앞서 업계 2위인 한일시멘트(003300)와 현대시멘트(006390)를 공동 인수하면서 이번에도 손을 맞잡고 인수를 추진할 것으로 전해졌지만 기존 투자금에 대한 부담과 인수 후 전망을 비교적 부정적으로 본 한일 시멘트의 판단에 따라 참여를 접은 것으로 알려졌다. 성신양회는 기존 차입금 부담이 크기 때문에 업계에서도 인수 후 위험이 크다는 게 중론이었다.

아세아시멘트는 이번 인수전에 차입금 4,000억원을 제외한 인수가격으로 3,800억원을 제시했고 아주산업은 2,500억원을 써낸 것으로 알려졌다. 업계 관계자는 “아세아시멘트는 무차입경영을 이어올 정도로 재무구조가 탄탄한 반면 아주산업은 최근 금융계열사 매각대금이 있으나 이 가운데 1,000억원 이상을 기존 차입금을 갚는 데 써야 하는 만큼 가격 경쟁에서 밀렸다”고 말했다.

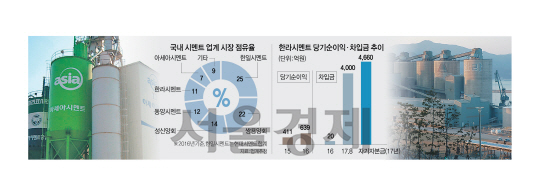

아세아시멘트는 한라시멘트를 인수하면서 시장점유율이 7%에서 19%대로 뛰어올라 쌍용양회(24%), 한일시멘트(22%)에 이어 3강 체제를 구축하게 된다. 시멘트 업계는 상위 5개사가 시장 점유율 90%를 차지하는데 제품 차별성이 낮고 시설 투자비가 많이 들기 때문에 한 번 정해진 시장 점유율은 좀처럼 바뀌지 않는 폐쇄성을 갖고 있다.

아세아시멘트가 한라시멘트의 장점으로 꼽은 것은 내륙사와 해안사의 결합이라는 점이다. 아세아시멘트는 생산공장이 충북 제천이어서 내륙으로 이동해야 하는데 한라시멘트는 강원 옥계에 위치하고 시멘트 전용항구를 보유해 해상을 통해 운송료를 크게 아낄 수 있다.

하지만 아세아시멘트가 한라시멘트를 인수해 성공을 거둘지는 아직 미지수다. 한라시멘트의 차입금 4,000억원을 고금리로 대출받아야 한다는 점이다. 베어링 PEA는 지난 7월 우리은행과 미래에셋대우를 통해 기존차입금을 5년 만기 4.7% 조건으로 연장했다. 한라시멘트 인수자인 아세아시멘트는 자체 현금이나 더 좋은 조건의 인수금융을 빌릴 수 있더라도 기존 차입 조건을 해지하기 쉽지 않다. 만기 5년짜리를 석 달 만에 갚는 것이어서 우리은행과 미래에셋대우가 조기 상환을 거부하기 때문이다. 이에 대해 업계 관계자는 “우협대상자가 되면 우리은행 등 기존 대주단과 협의해 조건을 바꾸거나 더 낮은 금리로 돈을 빌려 기존 차입금을 상환하는 것도 가능하다”고 설명했다. 대형 빌딩 등 알짜 자산을 보유하고 무차입 경영을 해온 아세아시멘트로서는 여력이 있다는 게 업계의 평가다. 아세아시멘트 관계자는 “상반기 이익잉여금만 1,300억원이고 부채비율은 30%로 탄탄하다”고 강조했다.

또 한라시멘트의 광산 채굴 연한이 20년에 불과하고 최근 업계 경쟁이 치열해지면서 시멘트 판매 단가가 떨어지는 추세도 인수자 입장에서 불안요소다.

/임세원·김보리기자 why@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com