|

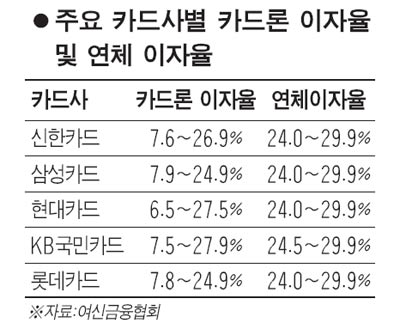

앞으로는 카드 연체를 하더라도 신용등급이 좋은 사람은 연체이자를 낮게 적용 받는다. 금융 당국이 금융권의 연체이자를 낮추는 방안을 강구하고 있는 가운데 카드업계가 연체이자율 산정에 신용등급을 직접 반영하는 방안을 추진하고 있기 때문이다. 업계는 연체이자율의 하한선을 낮추는 방식으로 등급이 좋은 대출자의 이자부담을 줄이는 쪽으로 방향을 잡고 있다. 이런 방안은 서울경제신문이 지난달 진행한 '금리에 우는 서민' 시리즈에서 이른바 '약탈 금리'로 연체이자를 지목한 데 뒤이은 조치로 은행 등 다른 업계로 확산될지 주목된다. 하지만 하한선을 낮추는 방식은 실질적으로 혜택이 돌아가는 사람이 많지 않아 생색내기용이라는 비판도 없지 않다. 25일 카드업계에 따르면 각 카드사들은 등급에 따라 연체이자율을 차등 적용하라는 당국의 지시를 받고 대책을 마련하고 있는 것으로 확인됐다. 연초 시행됐던 기간별 연체이자율 차등적용에 이은 후속 조치다. 사별로 차이는 있지만 카드사들은 대출이자율 수준과 연체기간에 따라 연체이자율을 차등 적용하고 있다. 신한카드의 경우 대출이자가 17.9% 이하인 경우 연체기간에 따라 24~25%를, 그 이상인 경우 29~29.9%의 연체이자율을 적용한다. 그러나 여전히 최저 연체이자율과 최고 연체이자율 간 밴드가 좁다. 예를 들어 현대카드는 연체이자율 밴드가 24~29.9%로 간격이 5.9%포인트에 불과하다. 반면 카드론 대출금리는 최저 6.5%, 최고 27.5%로 간격이 21%포인트에 달한다. 결국 이번 조치는 연체이자율도 등급에 따라 대출금리 수준으로 구간을 확대하겠다는 뜻이다. 예를 들어 연체이자의 하한선을 현행 24%에서 20%로 낮출 경우 등급이 좋은 사람은 4%포인트의 인하 효과를 받을 수 있다. 그러나 현실적으로 등급이 좋은 사람이 연체를 할 가능성이 높지 않고 카드사들이 경영 전략상 하한선을 적용하는 대상을 얼마나 할지 의문이다. 이에 따라 인하 효과가 제대로 나타나려면 상한선을 낮춰야 한다는 지적이 나오고 있다. 카드사들도 내심 불만이다. 수익성 훼손이 불가피하기 때문이다. 카드사들은 연초 시행된 기간별 연체이자율 차등적용에서 이를 먼저 경험했다. 신한카드의 경우 기간별 연체이자율 차등적용이 실시되기 전까지 적용이자가 17.9% 이상이면 29.9%의 이자율을 일괄 적용했지만 기간이 31일 이내일 경우에 한해서 0.9%포인트 이자율을 내렸다. 다만 최고 이자율은 종전과 똑같다. 이에 따라 신용등급이 나쁘지 않은데도 높은 연체이자를 물어야 했던 카드 사용자들은 이자부담을 덜 수 있게 됐다. 카드사 관계자는 "신용등급이 좋은 일부 고객의 경우 예상치 못한 이유로 일시적이나마 연체를 하게 되는 경우가 있는데 연체이자 산정시스템이 개선되면 이자부담을 낮출 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >