|

경제 규모 세계 17위(2012년 기준)인 터키의 국내총생산(GDP) 대비 경상수지 적자 비중은 8%에 달한다.

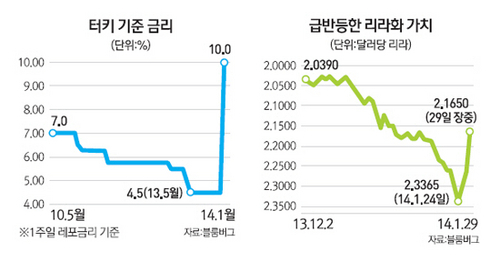

이는 구제금융을 받기 직전 그리스 수준이다. 터키 중앙은행이 정치권의 반대를 무릅쓰고 기준금리를 한번에 5.5%포인트 올리는 극약처방을 내린 것은 통화가치가 더 하락하면 터키 경제가 돌이킬 수 없는 나락으로 떨어질 것으로 판단했기 때문이다.

그러나 이러한 깜짝 금리인상은 국제 금융계에서 매우 이례적인 일로 단기적으로 터키 리라화 가치 하락은 막겠지만 장기적으로 큰 부작용을 초래할 수 있다는 지적이다. 당장 성장률이 떨어지고 이미 막대한 수준인 외채가 더 불어날 수 있기 때문이다.

전문가들은 터키 중앙은행이 더 이상의 통화가치 하락을 용납하지 않겠다는 강력한 신호를 외환시장에 보내기 위해 큰 폭의 금리인상을 단행한 것으로 분석하고 있다. 지난해 인도와 인도네시아, 브라질 등이 통화정책회의에서 통상 0.25%포인트의 '미니 금리인상'을 단행했지만 현재도 금융시장이 흔들리는 등 큰 효과를 못 보자 터키는 아예 금리를 대폭 올려 시장에 확실한 신호를 주려 했다는 것이다. 또 터키 경상수지 적자폭이 위험 수준에 도달했다는 점도 극약처방의 배경이라는 분석이 나온다. 현재 터키의 경상수지 적자는 GDP 대비 약 8%에 달한다. 통화가치가 계속 하락하면 수입액이 늘어나 경상수지 적자가 걷잡을 수 없이 커질 것이라고 우려했다는 것이다.

리라화가 더 떨어지면 에너지 수요의 대부분을 수입에 의존하는 터키의 에너지 비용이 급등, 전체 물가 역시 폭등할 수 있다는 우려도 이번 결정의 바탕이다. 지난해 터키의 에너지 수입 비용은 440억달러로 경상적자의 75%를 차지했다. 지난해 12월 현재 물가상승률도 7.4%로 중앙은행의 중기 목표치인 5%를 훨씬 뛰어넘은 상황이다.

이외에 리라화 가치 하락이 오히려 수출 경쟁력을 저해할 것이라는 우려도 작용했다. 통상 자국 화폐가치가 하락하면 수출이 호전되지만 터키는 주로 부품을 수입해 이를 조립한 후 다시 수출하기 때문에 환 가치 하락은 부품 수입 비용 증가로 이어져 오히려 수출 경쟁력을 갉아먹는다. 또 지난해부터 계속된 환 가치 하락에도 정치권의 반대에 부딪쳐 중앙은행이 금리를 인상하지 않았기 때문에 그동안 못 올렸던 것을 한꺼번에 올린 것이라는 분석도 있다.

일단 극약처방은 단기적으로는 약발을 발휘할 것이라는 게 대체적인 분석이다. 기준금리 발표 후 이틀간 리라화 가치가 5% 이상 급등한 것이 단적인 예다. 크레이그인베스트먼트의 마크 리스터 자산관리부문장은 "신흥국에 대한 투자심리가 여전히 안 좋지만 터키가 더 이상의 악화를 막는 데 큰 도움을 줬다"고 말했다.

하지만 장기적으로는 경제체질 약화를 부채질할 수 있다는 지적도 나오고 있다. 하루아침에 금리가 두 배가 오르면서 기업들은 돈을 빌리는 데 어려움을 겪을 수밖에 없고 이는 경제성장률 저하로 직결될 것이기 때문이다. 지난 2010년과 2011년 각각 9.1%, 8.7%의 고성장을 구가한 터키는 2012년 2.1%, 지난해 3.8%(국제통화기금(IMF) 추정치)로 성장률이 크게 꺾이고 있다.

고금리를 노린 글로벌 투자금 유입으로 이미 커질 대로 커진 대외부채 규모가 더 부풀 수 있다는 점도 문제다. 터키는 2008년 금융위기 이후 글로벌 저금리 기조를 이용해 막대한 달러를 국내로 조달해 부동산 붐을 일으켰다. 현재 터키의 외채는 3,726억달러로 GDP 대비 46%에 달한다. 위기국인 인도와 브라질의 두 배 수준이다. 외채가 점증하다 어느 순간 막대한 외채 규모를 우려한 투자자들이 등을 돌릴 경우 잠시 안정세를 찾은 리라화 가치가 손 쓸 수 없이 하락할 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >