|

매각작업이 급물살을 타고 있는 우리금융의 주당 가치가 지금보다 40% 이상 높아질 것이란분석이 나왔다. 실적 악화라는 악재보다 민영화에 따른 주주가치 증대에 투자 포커스를 맞추고 최종 인수자가 선정되는 올 12월 전까지 보유하라는 지적이다.

LIG투자증권은 3일 우리금융 분석 보고서에서 “현재 주가에 내재된 우리은행 등 개별 자회사의 가치는 현저히 저평가돼 있어 향후 분리매각 과정에서 개별 자회사의 가치가 부각될 것”이라고 밝혔다. 현재 우리금융의 2·4분기 순이익 전망은 300억원 초반에서 400억원 후반으로 전기 대비 약 80% 가량 감소할 전망이다. STX그룹 관련 추가충당금 3,900억원과 쌍용건설 추가 지원에 따른 충당금 900억원 등 전분기 대비 57.9% 증가한 8,499억원의 대손충당금 때문이다.

하지만 증권가에서는 이러한 실적 악화는 이미 현 주가에 충분히 반영돼 향후 매각작업이주가 상승으로 이어질 것으로 내다봤다.

손준범 LIG투자증권 연구원은 “우리금융이 분리매각 될 경우 ‘SOTP 방식’(핵심자회사의 영업가치에 기타 투자지분 가치를 더한 후 순차입금을 뺀것)을 활용해 개별 자회사 가치를 추정한 결과 우리은행의 주가순자산비율(PBR)은 0.2배 수준에 불과하다”며 “이는 글로벌 주요은행 현황이나 우리은행 펀더멘털 등을 감안할 경우 지나치게 가혹한 수준”이라고 지적했다.

특히 “우리금융이 분리매각 될 경우 주주가치 상승과 더불어 개별 자회사 가치가 부각돼 자회사 별로 재평가 받을 수 있는 기회를 얻을 것”이라며 “보수적으로 잡더라도 우리금융 가치는 주당 1만4,000원 이상으로 추정된다”고 주장했다. 이날 우리금융의 주가가 1만500원으로 마감한 점에 비춰볼 때 적어도 40% 이상 높은 수준이다.

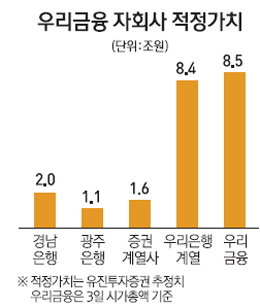

김인 유진투자증권 연구원도 “충당금 부담에 따른 실적악화는 이미 알려진 사항으로 우리금융 투자의 핵심은 민영화에 따른 주주가치 증가 가능성”이라고 말했다. 그는 “자회사 분리매각에 따른 우리금융 적정가치는 경남은행 2조원, 광주은행 1조1,000억원, 증권계열 1조6,000억원, 우리은행계열 8조4,000억원 등 총 13조1,000억원으로 현재 우리금융 시가총액 8조5,000억원 대비 54.1%의 증가 여력이 있다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >