|

|

|

대학교때… 그녀가 털어놓은 충격 고백

연체이자에 울고… 금리차별에 멍들고…서러운 캠퍼스푸어[금융 공기업 고리에 허리 휘는 학생들]장학재단 학자금 금리 3.9%로 내렸다지만주택금융공사 대출자는 여전히 6~7%대성실상환자에 혜택 등 제도보완 서둘러야

이유미기자 yium@sed.co.kr

(사진 제일 위) 한국장학재단 직원들이 학자금대출을 원하는 사람들과 전화로 상담을 하고 있다. /서울경제DB

한지혜(29ㆍ가명)씨는 한 시민단체에서 일하고 있다. 월평균 손에 쥐는 급여는 100만원 수준. 이 중 60만원은 학자금대출 원리금으로, 20만원은 부모님 생활비에 보태드리고 나면 차비조차 빠듯하다. '88만원 세대'의 전형이다. 지난 2003년 대학에 입학한 한씨는 2005년부터 6차례 주택금융공사에서 운용하는 연 6~7%대의 정부보증 학자금대출을 이용했다. 지금은 대출 원리금을 합해 2,600만원의 빚을 지고 있다.

한씨는 오는 2014년까지 학자금대출금을 모두 상환하겠다는 계획을 세워놓았다. 그때쯤이면 한씨 나이도 30대 초반. 20대 대부분을 빚 갚는 데 쏟아부은 셈이다. 한씨는 "다달이 대출 원리금을 갚는 부담감도 크지만 10년 넘게 요지부동인 6~7%대 고정금리도 야속하다"며 "성실상환자를 대상으로 금리인하 등의 대책마련이 절실하다"고 강조했다.

현재 학자금은 공공기관에서 대학생들을 위해 대출을 해주고 있다. 순기능이 많지만 곳곳에서 제도에 대한 불만이 제기되고 있는 것도 사실이다. 가장 큰 문제점은 금리. 대출시점에 따라 최고 4%포인트까지 차이가 난다. 상당수 학생들은 가계대출 평균금리보다 높게 원리금을 갚아나가고 있다. 심지어 연체이율은 15~17%에 달한다. 공공기관이 대학생들을 상대로 고금리 장사를 하고 있는 셈이다.

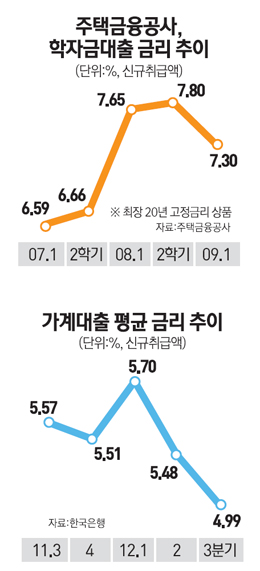

◇정부 운용 학자금대출도 금리 차별(?)=학자금대출사업은 2009년 2학기부터 교육과학기술부 산하 한국장학재단에서 주관하고 있다. 이명박 정부의 공약사업이기도 했다. 한국장학재단의 학자금대출 금리는 당초 연 5.8%에서 올 초 3.9%까지 낮아졌다. 기준금리 인하 여파와 함께 이자를 내려달라는 대학생들의 요구를 반영한 결과다.

문제는 장학재단 출범 이전 주택금융공사에서 시행한 정부보증 학자금대출이다. 2005년 2학기부터 2009년 1학기까지 시행됐던 이 대출은 학기마다 금리가 다른데 최저 6.58%에서 최고 7.8%까지 적용됐다. 현재 한국장학재단 학자금대출 금리보다 최고 4%포인트 가까이 높다.

만 4년 동안 학생들에게 대출된 금액이 무려 7조7,727억원으로 한번 정해진 금리는 최장 20년(거치 10년, 원리금 분할상환 10년) 동안 변동이 없다. 현재까지 정부보증 학자금대출 잔액은 10월 말 기준 3조9,509억원. 전체 대출자의 절반 이상이 아직도 가계대출 평균금리(4.99%)보다 높은 금리로 학자금대출을 상환해나가고 있는 셈이다.

특히 이는 민간영역에서 생명보험사회공헌위원회(3.0%)와 현대차정몽구재단(학생 부담 2.5%)이 운용하는 학자금대출과 비교해도 대출금리가 월등히 높다. 주택금융공사의 한 관계자는 "당시 재원마련을 위해 학자금대출증권(SLBS)을 발행했는데 발행금리가 5.9% 수준이었기 때문에 학자금대출 금리도 상대적으로 높다"고 말했다.

하지만 공사의 정부보증 학자금대출사업은 장학재단이 출범하면서 모두 이관된 상태. 이 때문에 한 기관에서 관리하는 학자금대출 금리가 최고 4%포인트까지 차이가 난다는 것은 쉽게 납득하기 어렵다.

금융계의 한 관계자는 "정부보증 학자금대출은 노무현 정부 사업이기 때문에 현 정권에서 사실상 제도 자체의 문제점을 방치하고 있는 것 아니냐"며 "정치적 이해관계 때문에 대학생들이 희생양이 되고 있는 것 같다"고 주장했다.

◇20%에 육박하는 연체금리…대학생들 허리 휘청=정부보증 학자금대출과 장학재단의 학자금대출 모두 3개월 이하 연체시 연 15%, 3개월 이상 연체할 때는 연 17%의 '고금리'를 책정하고 있다. 특히 최근 경기침체가 장기화하면서 대학생 학자금대출 연체율도 상승하고 있다.

정부보증 학자금대출과 장학재단 학자금대출을 모두 포함한 연체율은 10월 말 기준 5.85%로 지난해 3월 말(2.98%)보다 두배나 올라갔다. 금융계 관계자는 "시중은행은 물론 최근 금융공기업들까지 속속 나서 서민금융상품의 연체이자를 인하하고 있는 상황"이라고 전제하며 "대학생들을 상대로 공공기관이 20%에 육박하는 고금리 연체이율을 책정하는 것은 너무 과한 처사"라고 지적했다.

한국장학재단에서 학자금대출 원리금을 연체 중인 대학생들을 위해 자체적으로 신용 회복프로그램을 운영하고 있기는 하다. 한국장학재단 대출 원금의 20%를 일시에 납부할 경우 기존의 연체이자와 향후 발생할 대출이자를 면제해주는 내용이다. 또는 원금 20%를 한번에 마련하기 어려운 학생들에게는 원금의 3%만을 받고 이자를 연간 9%로 책정하는 제도이다.

그런데 이 프로그램 역시 생활형편이 넉넉지 않은 학생들에게는 비현실적이거나 성실상환자들을 역차별하고 있다.

금융계에서는 2005년 이후부터 시중은행에서 취급했던 학자금대출을 공공영역으로 흡수했던 당초 취지를 잊지 말아야 한다고 당부하고 있다. 금융계의 한 전문가는 "정부가 학자금대출사업을 취급하게 된 배경에는 수익성보다는 대학생들을 위한 금융안전판 역할을 하겠다는 목적이 컸다"며 "학자금대출 성실상환자에 대해서는 금리 등 인센티브를 부여하고 장기연체자도 취업 및 자산 사정에 따라 일부 원리금을 감면해주는 등 실효성 있는 제도보완이 필요하다"고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >