|

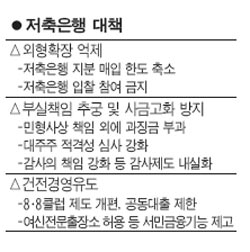

대전·전주 저축은행을 인수했다 결국 문을 닫은 부산저축은행과 같은 사례를 막기 위해 저축은행 간 지분 보유한도를 현행 100%에서 15%로 줄이는 방안이 검토된다. 더불어 부실 금융회사의 대주주에 대한 징벌 차원에서 민형사상 책임 외에 과징금 등 금전제재를 내리는 방안도 추진된다. 김석동 금융위원회 위원장은 4일 국회 법제사법위원회 전체회의에서 출석해 "다음주 초 저축은행 경영건전화를 위한 종합대책을 발표할 것"이라고 말했다. 금융위는 우선 지난 2005년 말 저축은행 규제 완화를 위해 폐지했던 저축은행 간 지분 매입한도를 15%로 제한한다는 내용의 감독규정을 부활시킬 방침이다. 저축은행 대주주 적격성 심사를 강화해 저축은행 입찰에 저축은행이 참여하는 것을 막는 방안도 검토하고 있다. 이렇게 되면 저축은행 간 인수합병은 사실상 불가능하게 된다. 금융 당국은 또 국제결제은행(BIS) 기준 자기자본비율 8% 이상, 고정이하여신비율 8% 이하 우량저축은행인 8·8클럽의 동일인 여신한도 비중을 줄이고 여신한도를 피하기 위한 계열사 간의 공동대출을 엄격히 규제할 방침이다. 부실을 야기한 대주주에 대해서는 민형사상 책임 외에 과징금 등 금전제재를 내리는 방안도 유력하게 검토되고 있다. 또 부적격 대주주를 걸러내기 위해 오는 7월부터 대주주 적격성 심시를 실시하고 부적격 판정을 받으면 6개월 안에 적격성 요건을 충족하도록 할 방침이다. 이를 이행하지 못하면 10%를 초과하는 지분을 매각해야 한다. 유명무실하다는 지적을 받아온 감사제도에 대해서도 부실이 발생할 경우 감사에게 직접 책임을 묻는 방식으로 감사 기능을 제고하는 방안이 검토된다. 금융위는 이 밖에 저축은행에 여신전문출장소를 설치하도록 허용해 서민대출 기능을 강화할 계획이다. 과거 종합금융사에서 취급한 업무 가운데 외환업무를 제외한 나머지를 저축은행이 할 수 있도록 하는 방안도 유력하게 거론된다. 금융위는 영업정지된 8개 저축은행 정리에 최대 6조5,000억원의 자금이 소요될 것으로 추정된다고 보고했다. 이들 저축은행 전체 자산 11조8,000억여원의 절반에 해당하는 규모다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >