아직 경기하향 위험 남아<br>통안채 발행·RP매입 등<br>유동성 흡수 미세 조정<br>기조 변화로 보긴 어려워

4일 유럽과 미국 중앙은행에서 금리인하 및 양적완화 중단 의사를 내비치자 한국은행의 향후 행보에 관심이 모아지고 있다. 한은도 그동안 풀었던 돈을 회수하는 등 긴축 모드로 정책 방향성을 바꾸지 않겠냐는 물음이다.

결론부터 말하자면 현재 국내 경제상황이나 이성태 한은 총재의 발언 등을 볼 때 한은이 금융완화 기조를 이른 시기에 뒤집을 가능성은 희박해보인다. 하지만 최근 시중에 공급했던 외화자금의 상당 부분을 회수하고 있고 원화 부문에서도 통화안정증권(통안채) 발행을 크게 늘려 시중자금을 빨아들이고 있는 점은 눈여겨볼 부분이다.

이 총재는 지난달 12일 금융통화위원회에서 기준금리를 2.0%로 동결한 뒤 기자간담회에서 “한은의 통화정책은 당분간 금융완화 기조를 지속할 것”이라고 분명하게 못박았다. 이 총재는 “지금 경제상황은 경기후퇴 정도는 아니지만 그렇다고 현저하게 살아난다고 말하기도 어려운 상황이 당분간 지속될 것으로 전망된다”고 말했다. 아직은 불안요소가 상당히 많이 남아 있기 때문에 통화정책은 당분간 금융완화 기조를 유지하면서 경기회복을 뒷받침하는 데 주안점을 두고 운용해나가겠다는 뜻이다.

이와 관련해 한은의 한 관계자는 “유동성이 과잉인 상태도 아니고 경기도 하향 위험이 남아 있는 상태에서 금리인상은 물론 자금회수 등의 긴축 모드로 전환할 수는 없다”며 “오는 7월 한은의 경제전망 수정 시점에서 경기판단을 해보고 정책 방향성을 결정하게 될 것”이라고 설명했다. 7월 전까지는 지금의 금융완화 기조를 손대기는 어려울 것이라는 얘기다.

하지만 시장에서는 이 같은 한은의 입장에 반신반의하고 있다. 한은이 최근 시중에 공급했던 외화는 물론 원화마저 거둬들이고 있기 때문이다. 우선 외화의 경우 한은은 지난해 9월 리먼브러더스 사태 이후 경쟁입찰방식 스와프 거래로 266억2,000만달러를 공급했다. 하지만 최근 외화자금시장이 호전되면서 지난달 현재 135억2,000만달러를 회수했고 나머지도 상당 부분 거둬들일 방침이다.

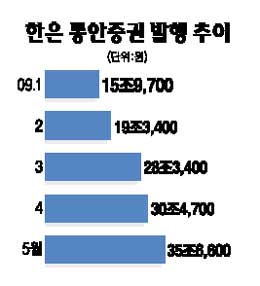

이와 함께 원화 부문은 통안채 발행을 통해 흡수하는 모양새다. 한은은 지난달 35조6,600억원어치의 통안채를 발행했다. 이는 월별 발행규모로는 지난 1998년 7월(40조5,000억원) 이후 최대로 1월의 15조9,700억원과 비교하면 두 배가 넘는다. 한은은 2월 19조3,400억원, 3월 28조3,400억원, 4월 30조4,700억원 등 통안채 발행을 계속 늘리면서 시중자금을 빨아들였다. 한은은 리먼브러더스 사태 이후 27조3,000억원의 원화 유동성을 공급했다.

이에 대해 한은은 통안채 발행은 콜금리를 기준금리에 맞추기 위한 방편일 뿐이라며 금융완화 기조가 바뀐 것은 전혀 아니라는 입장을 나타냈다. 한은의 한 관계자는 “올 들어 경상수지 흑자, 외국인 주식자금 유입, 금융기관의 외화 차입 등으로 대외 부문에서 유동성이 크게 증가했다”며 “자금이 넘치면서 콜금리가 1.5%로 기준금리(2.0%)를 하회하는 등 문제가 생겼고 이를 바로잡기 위해 통안채를 발행해 시중자금을 흡수했던 것”이라고 설명했다. 통안채 발행을 긴축정책으로의 선회로 보는 것은 어불성설이라는 얘기다.

이와 관련해 서철수 대우증권 연구원은 “최근 한은이 통안채 및 환매조건부채권(RP) 등을 통해 유동성을 흡수하는 미세조정을 하고 있지만 이를 정책의 변화 가능성을 시사하는 것으로 보기에는 어렵다”며 “당분간 한은의 금융완화 기조가 변할 것 같지는 않다”고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >