|

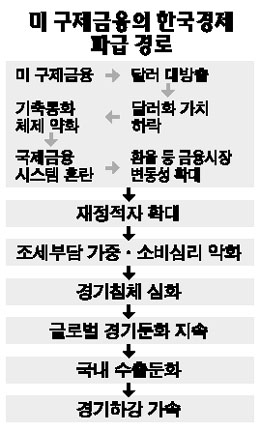

7,000억달러에 달하는 미국의 대규모 구제금융안이 한국경제에 어떤 영향을 미칠까. 단기적으로는 금융시장의 변동성을 키우고 중장기적으로는 실물경제에 타격을 주는 등 국내경제에도 부정적 요소로 작용할 가능성이 높아 적극적인 대비가 필요하다는 게 전문가들의 대체적인 견해다. 우선 국내금융시장의 변동성 확대가 불가피할 것으로 전망된다. 미국을 중심으로 한 국제금융 시스템에 변화가 예상되기 때문이다. 미 정부가 금융시장 안정을 위해 달러를 마구 찍어낼 경우 달러화 가치는 떨어져 기축통화로서의 위상이 의심을 받으면서 국제금융 시스템이 흔들릴 가능성이 높다. 실제 지난 1960년대 후반 베트남 전쟁을 치르기 위해 미국은 달러를 남발하면서 재정적자가 확대됐다. 이후 달러화에 대한 믿음이 흔들리면서 각국이 달러를 금으로 교환하려 하자 미국은 금태환제를 포기했고 이는 결국 기존 세계금융 시스템인 브레튼우즈체제 붕괴로 이어졌다. 장화탁 동부증권 연구원은 “미국의 대규모 구제금융은 국제금융시장의 새로운 변화를 촉발시킬 수 있다”며 “이에 따라 외환시장과 원자재시장의 변동성이 심해지는 등 단기적으로 국내금융시장의 변동성이 커지고 기간도 지속될 것”이라고 설명했다. 중장기적으로 보더라도 미 구제금융안은 국내 실물경제에 악영향을 끼칠 것이라는 게 전문가들의 대체적인 의견이다. 미 구제금융은 재정적자가 확대되는 동시에 그만큼 경제상황에 힘을 쏟기 어렵다는 뜻이며 미국의 경기침체 기간이 더 길어지면서 세계경기 회복이 예상보다 더뎌질 수 있다는 것이다. 당연히 우리나라의 수출도 감소하면서 경기위축 사이클이 확대될 것으로 우려된다. 이근태 LG경제연구원 연구위원은 “미 구제금융이 미국의 경기급락을 막을 수는 있지만 사이클상 경기하강 기간은 더 길어질 수 있다”며 “세계경기 회복이 늦어지면서 우리나라의 수출도 둔화되고 이에 따라 경기하강 속도도 빨라질 것”이라고 진단했다. 이미 물량 기준 수출증가율은 하반기 들어 한자릿수로 떨어진 상태다. 장 연구원은 “구제금융 시행 이후 세계 금융기관들은 일제히 구조조정에 돌입하고 이는 대규모 해고로 연결되면서 소비심리가 더욱 위축될 것”이라며 “우리나라도 실물경기의 어려움이 본격화될 것”이라고 전망했다. 실제 외환위기는 1998년에 있었지만 내수와 관련된 실물경기는 1999년까지 영향을 미쳤고 카드사태도 금융적으로는 2003년에 마무리됐지만 내수경기는 이듬해까지 어려웠다. 임지원 JP모건 이코노미스트도 “구제금융안으로 미국의 재정적자가 확대되고 소비심리 개선도 지연되면서 간접적으로 국내 경기에 좋지 않은 영향을 미칠 것”이라고 말했다. 이와 함께 물가와 환율은 단기적인 충격이 불가피하지만 길게 보면 점차 안정세를 띨 것으로 전망된다. 현재는 달러화 가치 급락으로 유가 및 원자재 가격이 급등하면서 인플레이션 우려가 확산되는 상황이다. 공공요금 인상과 환율상승에 따른 수입물가 자극으로 물가부담이 상당할 수밖에 없다는 것이다. 이에 대해 유신익 LIG투자증권 연구원은 “구제금융으로 달러가 약세 반전하고 유가가 상승세를 보일 가능성이 있으나 이는 일시적인 불균형 현상으로 판단된다”며 “중장기적으로는 유가 및 환율 안정세가 지속되면서 연말 소비자물가가 4%대로 하향 안정될 것”이라고 내다봤다. 환율 역시 글로벌 자금 경색 및 외화자금 이탈 가능성으로 변동성이 커지겠지만 세계경기침체로 유가가 급등할 가능성이 높지 않고 연말 경상수지 흑자전환 가능성이 유효하다는 점을 감안하면 갈수록 안정될 것이라는 긍정론이 우세하다. 이상재 현대증권 이코노미스트는 “환율 변동성 기조는 당분간 불가피하나 4ㆍ4분기 중 유가하락에 따른 무역수지 흑자가 가시화될 경우 시장의 기대가 하락 방향으로 형성될 것”이라고 예상했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >