|

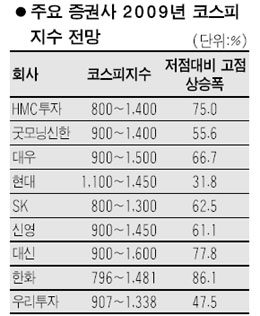

증권사들이 내년 주가지수 예상범위를 예년에 비해 지나치게 넓게 잡으면서 지수 전망에 대한 신뢰도를 더욱 떨어뜨리고 있다는 지적이 나오고 있다. 증권사들은 상당히 넓은 폭의 코스피 변동폭을 제시해 저점 대비 고점의 수익률이 대부분 50~60% 수준에 이르고 많게는 70% 이상 되는 곳도 있다. 이는 내년 주식시장 변동성이 커질 것으로 예상되기도 하지만 한편으론 불투명한 내년 경제 전망으로 인해 전망에 대한 자신감이 부족하기 때문인 것으로 풀이된다. 저점은 낮게 잡을수록, 고점을 높게 잡을수록 실제치와 전망치의 차이가 줄어들기 때문이다. 증권사의 한 연구원은 “50% 이상 상승한다는 것은 종목으로 치면 ‘스트롱 바이(strong buy)’에 해당한다는 지적도 있다”면서 “그러나 2007년 말에도 고점 컨센서스가 1,600~1,700선에 형성됐었으나 2008년에 이를 훌쩍 뛰어넘었다. 현시점에서도 1년간 500~600포인트 오르는 것은 개연성 있는 일”이라고 설명했다. 또 내년 전망의 컨센서스는 저점은 대략 800~900선, 고점은 1,400~1,500선이다. 이승우 대우증권 연구원은 “올해 이익전망이 지난해 대비 -19.8%, 내년은 올해 대비 31% 늘어날 것으로 가정, 주가수익비율 7~10배 수준을 코스피 밴드로 잡았다”고 설명했다. 우리투자증권은 상단을 조금 더 낮춰 잡았다. 우리투자증권은 “하단은 IMF 수준의 리스크 프리미엄, 상단은 카드사태 수준의 리스크 프리미엄을 감안해 추정했다”고 밝혔다. 그러나 과거와 달라진 점이 있다면 증권사 전망에 대한 신뢰도가 크게 떨어졌다는 것이다. 하락장에서 머쓱해진 리포트를 쏟아내면서 투자자들이 제도권 애널리스트들의 전망을 믿지 못하기 때문. 지난해 각 증권사들이 전망했던 코스피지수 밴드는 1,800~2,400선이었다. 조윤남 대신증권 투자전략부장은 “아직도 종목 애널리스트가 추정한 이익전망치를 그대로 믿을 수가 없어 보수적으로 잡아서 내년 지수를 추정했다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >