|

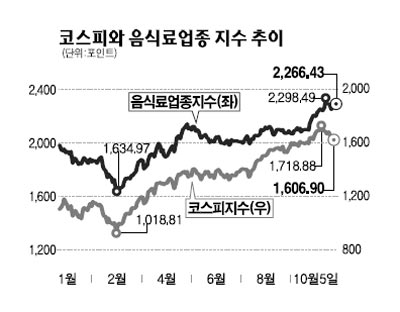

음식료 업종이 경기회복, 가격인상 및 원가개선 효과 등에 힘입어 본격적인 실적 개선 사이클로 접어든 것으로 분석됐다. 특히 음식료 업종의 주가가 여전히 코스피지수 상승률을 크게 밑도는 수준이어서 주가 면에서도 매력적인 것으로 판단됐다. 5일 관련업계에 따르면 음식료 업종은 그동안 경기부진으로 인해 역성장을 보였지만 경기회복과 함께 다시 성장세로 돌아설 것으로 예상되고 있다. 또 지난해 하반기부터 올해 상반기까지 업체별로 진행됐던 가격인상 효과가 실적에 반영될 것으로 전망된다. 더불어 최근의 곡물가격과 환율의 하락은 관련 업체들의 원재료 비용감소로 고스란히 이어질 것으로 예상된다. 강희영 하나대투증권 연구원은 "식료품 출하 추이는 국내총생산(GDP) 성장률과 유사하게 움직인다"며 "올해 1ㆍ4분기 7.7% 역성장을 기록했던 출하 성장률이 2ㆍ4분기에는 1.8% 역성장으로 하락 폭이 줄었고 하반기에는 플러스 성장으로 전환할 것"이라고 내다봤다. 또 강 연구원은 "음식료 업체들이 산업 성장 정체를 극복하기 위해 출시한 다양한 프리미엄 제품들이 이익률 향상에 기여하고 있다"고 덧붙였다. 박희정 키움증권 연구원은 "저가 곡물 원료 투입과 원화 절상은 음식료 업체들의 수익성 개선 요인"이라며 "관련업체들의 실적호전 기대감이 커지고 있다"고 말했다. 박 연구원에 따르면 지난 9월 말 기준 주요 곡물 가격은 원당(-3.86%), 소맥(-5%), 대두(-16.6%) 등 옥수수(4.5%)를 제외하고는 모두 전월 대비 하락세를 보였다. 음식료 업종은 실적 개선 모멘텀과 함께 가격 메리트도 보유하고 있는 것으로 분석됐다. 음식료 업종은 원가 부담이 악재로 작용하면서 8월까지 KOSPI지수를 크게 밑돌았는데 9월에는 시장 대비 초과 수익률을 내는 등 주가가 살아나는 모습을 보였다. 하지만 코스피지수가 연초 대비 40.27%의 상승률을 보인 반면 음식료 업종은 9.69% 오르는 데 그쳐 여전히 시장지수 대비 업종 수익률이 크게 낮은 수준이다. 박 연구원은 "음식료 업종은 시장의 방향성이 확인되기 전까지 안정적인 투자대안으로서도 매력적"이라며 KT&GㆍCJ제일제당ㆍ오리온 등을 관심 종목으로 꼽았다. 또 강 연구원은 "음식료 업종 내 최선호주는 CJ제일제당과 매일유업"이라며 "주가도 매력적이고 실적개선도 기대된다"고 추천했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >