|

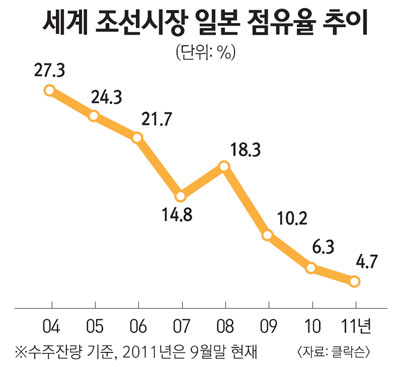

지난 1960~1970년대만 해도 전세계 조선시장을 호령하던 '조선강국'은 단연 일본이었다. 당시 전세계 선박 생산량의 60%를 차지하던 일본 조선업체들은 마땅한 경쟁자가 없어 보일 정도로 오랫동안 독보적인 자리를 지켜왔다. 그러던 중 1973년 발생한 제1차 석유파동으로 25년간의 장기호황을 끝낸 일본 조선업체들은 배를 만드는 '독'의 절반을 닫고 인력을 줄이는 대규모 구조조정에 돌입했다. 일본 조선업계는 정부 주도로 1978년 977만CGT(표준화물선 환산톤수)이던 설비능력을 1980년 603만CGT로 줄인 데 이어 1988년에는 또다시 460만CGT까지 감축했다. 물론 이 같은 결정에는 공급과잉 우려뿐 아니라 절대적인 경쟁력을 토대로 시장을 좌지우지할 수 있다는 자신감이 깔려 있었다. 1990년대 들어서자 상황은 급변한다. 컨테이너선ㆍLNG선과 같은 새로운 선형의 수요가 크게 늘면서 전세계 조선시장에 지각변동이 일어난 것. 일본이 생산설비를 줄이고 신규투자를 자제하던 사이 독 대형화와 설계인력 확충에 막대한 투자를 지속해온 한국 조선업체들로 주문이 몰려들기 시작했다. 한국 업체들은 해양 석유시추 플랜트나 여러 척의 배를 동시에 만들 수 있는 대형 독 덕에 수주경쟁에서 우위를 점한 반면 신규 투자에 인색했던 일본 업체들은 기존의 생산방식만 고집하다 결국 한국에 시장 1위 자리를 내주고 말았다. 그 결과 2004년 수주잔량 기준 27.3%이던 일본의 점유율은 올 9월 말 현재 4.7%로 곤두박질쳤다. 특히 부가가치가 높은 LNG선 시장에서 일본은 아직 명함도 내밀지 못하는 처지가 됐다. 더 이상 한국 업체들의 경쟁상대가 되지 못한 것은 물론이다. 호황을 대비한 지속적인 투자의 중요성은 엔지니어링 업계도 예외가 아니다. 2000년대 중반 미국과 함께 세계 플랜트 시장을 이끌던 일본 엔지니어링 업체 JGC는 경기가 하강할 것으로 판단, 움츠러들었다. 이때 가장 먼저 실천에 옮긴 것은 채용인력의 대폭 축소였다. 사실상 신규 인력은 거의 뽑지 않았고 수주목표도 보수적으로 유지했다. 2007년 4,531명이던 JGC 인력은 4년이 지난 지금 5,826명으로 30%가량 늘어나는 데 그쳤다. 반면 삼성엔지니어링은 같은 기간 두 배 넘게 인력을 충원해 7,500명을 보유하고 있다. 당시 JGC의 선택은 불과 10년도 채 지나지 않아 성장을 가로막는 부메랑이 돼 돌아왔다. 2007년 608억5,000만엔이던 매출은 이후 감소세로 돌아서 지난해 414억2,000만엔 수준까지 떨어졌다. 미국의 건설전문지 ENR가 매년 발표하는 글로벌 엔지니어링 기업 순위(매출기준)에서도 JGC는 2007년 15위에서 지난해 51위까지 추락했다. JGC의 이 같은 추락은 무엇보다 인력투자를 소홀히 했기 때문이다. 엔지니어링 분야의 투자는 곧 엔지니어 채용을 의미한다. 다시 말해 인력이 자산인 엔지니어링 업종의 특성상 '얼마나 뛰어난 인재를 많이 확보하느냐'는 그 기업의 경쟁력과 직결된다. 일본은 조선ㆍ플랜트뿐만 아니라 메모리반도체ㆍTVㆍ가전 등에서도 생산시설 증설과 연구개발(R&D)을 소홀히 하다 선두자리를 모두 내줬다. 일본의 소니ㆍ파나소닉ㆍ산요ㆍ엘피다 등이 한국의 삼성전자ㆍLG전자ㆍ하이닉스보다 뒷자리에 서게 된 건 지난 20여년간 앞을 내다보는 투자를 제때, 그리고 제대로 하지 않았기 때문이다. 이제 중국이 과거의 한국처럼 우리를 무섭게 뒤쫓고 있다. 한국 기업들은 일본 제조업의 전철을 밟지 말아야 한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >