|

"소수 외국 투자은행들의 돈놀이에 우리나라 부도위험률이 뻥튀기되고 있습니다."

한 외환딜러가 우리나라의 과도한 신용부도스와프(CDS) 프리미엄 문제를 지적하며 내던진 탄식이다. 지난 1990년대 중반 한 금융사의 일개 신상품에 불과하던 CDS가 글로벌 '큰손'에 의해 판이 커지면서 이제 국가의 대외신용도를 좌지우지하는 상황에 이른 것을 지적한 것이다.

CDS 도입의 단초는 1989년 엑손모빌의 유조선이 알래스카에서 대형 기름 유출사태를 일으키면서 본격화됐다. 자금난에 봉착한 엑손모빌이 JP모건에 대출을 신청했고 큰 고객의 요청을 뿌리칠 수 없었던 JP모건은 대출을 해주는 대신 부도위험을 유럽부흥개발은행(EBRD)에 일종의 보험 수수료를 주고 떠넘겼다. 이후 JP모건 파생상품담당팀은 해당 거래를 한층 체계화해 비스트로(BISTRO)라는 파생상품을 개발했는데 이것이 실질적인 CDS 상품의 효시로 꼽힌다. 그러던 중 1997년 외환위기와 1998년 러시아 디폴트 위기가 터지면서 은행 등의 대출 부실 처리 문제가 불거지자 주요 금융기관들이 너도나도 앞다퉈 CDS 상품을 개발하기 시작하면서 판이 커졌다.

이에 따라 2001년 말 9,000억달러에 불과하던 CDS시장 규모는 2007년 말 62조2,000억달러까지 급증했다가 금융위기 등의 여파로 위축돼 30조달러 수준을 유지하고 있다. 이 중 한국물 CDS시장 규모는 1,200억달러선을 넘어섰다.

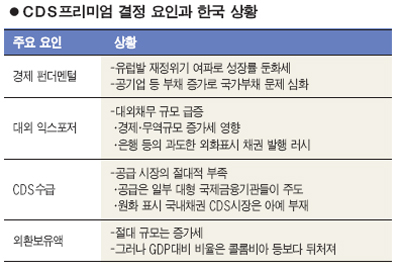

문제는 이 CDS시장을 일부 글로벌 큰손들이 주무르고 있다는 점. 아울러 CDS 상품이 원래의 채권자에게 한번 판매되면 거기에서 그치지 않고 보험료(프리미엄) 시세차익을 노린 투자자들 사이에서 빈번히 매매돼 손바뀜 되면서 시세가 급등락할 수 있다는 점도 문제다. 이렇게 되면 자칫 원래 채무자의 신용등급과 무관하게 CDS 프리미엄이 치솟아 멀쩡한 국가나 기업의 채권이 마치 부도위험에 몰린 듯한 착시현상을 일으킨다.

특히 한국물 CDS시장은 메릴린치나 JP모건ㆍ도이체방크ㆍUBS 등 홍콩이나 싱가포르에 거점을 둔 몇몇 대형 기관에 의해 좌우되고 있다. 장외에서 거래되다 보니 프리미엄 산정 체계도 불투명하다. 은행권의 한 딜러는 "CDS 프리미엄은 이론적으로는 회사채 수익률에서 무위험 수익률을 차감한 수준에서 정해지는 것이 합리적이지만 실제는 수급에 크게 좌우된다"며 "특히 거래물량에 비해 거래 주체가 일부 대형 기관에 편중된 한국물 CDS는 큰손들의 장난에 휘둘리기 쉽다"고 진단했다.

그러나 대외의존도가 높은 우리의 현실을 감안할 때 CDS 거래를 규제할 수도 없는 상황. 따라서 CDS 프리미엄에 영향을 미칠 요인들을 관계 당국과 금융기관들이 적극 관리해야 한다.

특히 공공기관 부채 증가 문제를 해결하는 게 급선무다. 한국전력ㆍ한국토지주택공사(LH) 등 대형 공공기관들의 천문학적 부채가 자칫 CDS 프리미엄에 악영향을 미칠 수 있다.

아울러 한국 채권 등에 대한 CDS 공급시장을 다변화할 수 있는 방안을 모색해 수요 증가세를 공급이 감당 못해 프리미엄이 과도하게 치솟는 구조를 개선해야 할 것으로 보인다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >