|

신용도가 떨어지지만 성장가능성이 높은 중소기업에 자금줄 역할을 했던 6조원 규모의 온렌딩 대출이 중단될 위기에 놓였다. 최근 금융당국이 대내 정책금융기관을 산업은행으로 통합하는 방안을 유력하게 검토하면서 기존에 정책금융공사가 담당해왔던 온렌딩 대출이 사라질 가능성이 높아졌기 때문이다.

이에 따라 온렌딩 대출을 통해 시중은행으로부터 저리의 자금을 받아왔던 2만여개가 넘는 중소기업들의 자금 조달 비용이 상승할 것으로 전망된다.

29일 금융계에 따르면 정금이 지난 2009년 산은에서 분리된 후 중소기업 지원을 위해 도입했던 온렌딩 대출이 시행 4년 만에 사장될 위기에 처했다.

온렌딩 대출은 정금이 중개 금융기관(민간 시중은행)에 자금을 공급하면 중개 금융기관이 자체적으로 기업을 선별해 지원하는 간접대출 상품으로 공사가 독일부흥은행(KfW) 제도를 벤치마킹해 만들었다. 기존 금융권에서도 자금 조달이 가능한 신용등급 A 이상의 기업은 빼고 성장 잠재력은 있지만 신용도(B~BBB등급)가 취약한 중소기업에 시중은행보다 낮은 금리로 자금을 공급해왔다. 지난해 말 기준 온렌딩 대출 평균 대출금리는 5.00%로 예금은행 중기대출 금리(5.66%)보다 약 66bp(1bp=0.01%p)낮다.

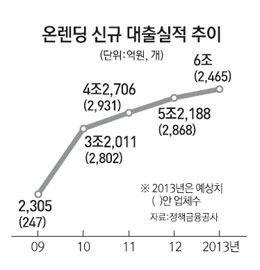

온렌딩은 대개 대출기간을 3~8년으로 장기 운영하고 고위험 저신용 기업에 대해서는 공사가 직접 신용위험분담을 하기 때문에 지난 4년간 중소기업에 자금줄 역할을 톡톡히 해왔다. 2009년 2,305억원(247개업체)이었던 신규 공급실적은 지난해 5조2,188억원(2,868개)으로 23배 가까이 늘었다. 올해 말까지 약 6조원의 자금을 공급할 계획이다.

하지만 최근 정금을 산은과 흡수 통합하는 정책금융 개편이 추진되면서 연간 6조원 규모의 온렌딩이 중단될 위기에 처했다.

정금은 온렌딩으로 일반 시중은행에 자금을 공급해주는 대신 실제 대출이 나가는 중소기업에 대한 정보를 얻는다. 여기에는 거래기업의 신용등급은 물론 매출액ㆍ영업이익 등 경영활동 내역도 포함된다. 정금은 시중은행과 시장 마찰이 없기 때문에 둘은 일종의 협력관계가 형성돼 있다.

반면 산은은 현재 수신기반(다이렉트뱅킹)을 갖고 있고 직접대출(아파트 담보대출, 기업 대출)도 하고 있다. 일반 시중 은행과 비슷한 수익 모델을 갖추고 있어 경쟁 관계에 놓여 있다. 산은과 여ㆍ수신 경쟁을 하고 있는 시중은행들은 온렌딩 대출이 산은으로 넘어갈 경우 자신들의 기업 고객 정보를 고스란히 경쟁 상대에 넘겨줘야 한다는 얘기다. 시중은행의 한 관계자는 "여러 분야에서 경쟁하고 있는 산은으로부터 온렌딩을 받으면 아무래도 지금보다 부담스러운 것은 사실"이라고 말했다.

정금의 한 고위관계자는 "산은이 통합 이후 간접대출 방식인 온렌딩 대출을 유지할 것인지도 불확실하지만 설사 한다고 해도 일반 시중은행들이 제대로 협조할지 의문"이라며 "결국 중소기업 지원을 목적으로 시장에 공급되는 자금 총량만 감소할 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >