영업이익률 50% 넘어 코스닥社중 최고<BR>공모가는 액면가 50배인 2만5,000원선<BR>25~28일실시…‘제2 강원랜드’ 가능성

‘플랜티넷, 제2의 강원랜드 되나(?)’

오는 25~28일 공모청약을 실시하는 플랜티넷의 매출액 영업이익률이 50%를 넘어서 상장기업 중 최고를 차지할 전망이다. 또 이 같은 뛰어난 수익성으로 인해 현재 진행중인 수요예측에서 공모가가 액면가 대비 몇배에서 결정될 지 관심을 모으고 있다.

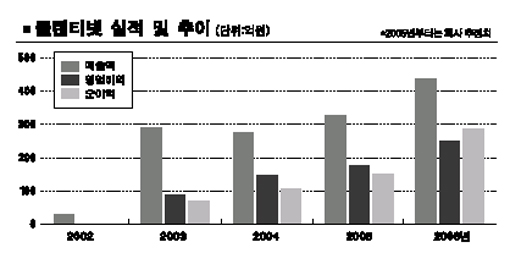

유해사이트 차단서비스업체인 플랜티넷은 지난해 269억원 매출에 139억원의 영업이익을 기록해 51,7%의 영업이익률을 기록했다. 지난 2001년 10월 코스닥에 직상장한 강원랜드의 영업이익률 49.1%보다 수익성이 더 좋다.

강원랜드는 지난해 결산에서도 49.8%의 영업이익률을 기록해 지주회사를 제외하고는 가장 높았다. 엔씨소프트가 44%로 그 다음을 이었고, KT&G가 38%를 기록했다. 코스닥에서는 유펄스 41.6%, SNU 40%, 리노공업ㆍ메가스터디가 각각 39%대로 상위권을 차지했다.

플랜티넷은 올해 매출 321억원, 영업이익 173억원으로 영업이익률을 53.9%로 높인 후 내년에는 55%대로 끌어올린다는 계획이어서 향후 실적에 관심이 모아지고 있다.

김태주(사진) 대표는 “가입자가 늘수록 원가가 낮아지면서 영업이익률이 좋아진다”며 “KTㆍ하나로ㆍ데이콤 등에 이어 케이블 사업자 등으로 서비스가 계속 확대되면서 가입자도 증가 추세에 있어 영업이익률 50% 이상은 유지할 것”으로 자신했다.

플랜티넷의 평가가치는 3만3,294원으로 지난해 이후 공모한 기업 중 네 번째로 높다. 평가가치가 가장 높았던 곳은 SNU프리시젼로 6만906원이었다. 공모가격 밴드도 2만4,000~2만8,000원으로 네 번째로 높은 수준이다.

플랜티넷의 공모가격이 2만5,000원 안팎에서 결정될 경우, 114만주를 보유한 김 대표는 설립 5년 만에 50배, 280억원 가량의 차익을 얻게 된다. 현재 플랜티넷은 장외(PSTOCK)에서 3만5,000원 안팎에서 거래되고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >