|

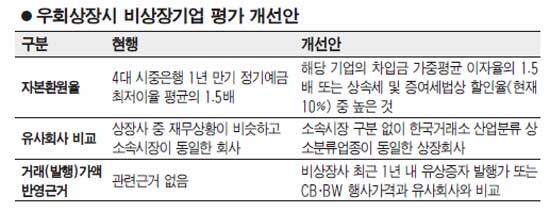

앞으로 우회상장 기업의 합병가액을 산정할 때 실제보다 과대 평가되는 사례가 사라질 전망이다. 금융감독원은 30일 우회상장시 합병가액이 과대 포장되는 것을 막기 위해 ‘합병가액 산정방법 개선을 위한 시행세칙 개정안’을 내놓고 오는 12월6일부터 시행에 들어간다고 밝혔다. 금감원은 이를 위해 자본환원율을 최소 10% 이상으로 상향조정하기로 했다. 자본환원율은 비상장기업의 미래 추정이익을 현재 가치로 계산하기 위해 활용되는 것으로 값이 클 수록 기업의 수익가치가 작아진다. 현재 자본환원율은 4대 시중은행의 1년 만기 정기예금 최저이율 평균의 1.5배지만 앞으로는 해당기업 차입금 가중평균 이자율의 1.5배 혹은 ‘상속세 및 증여세법상 할인율(현재 10%)’중 높은 비율로 적용하게 된다. 이렇게 되면 자본 환원율이 10% 이상으로 적용되고 합병대상 비상장기업의 수익가치가 줄어들게 되고 따라서 합병가액도 낮아질 것으로 보인다. 비상장기업을 이와 유사한 상장기업과 비교토록 해 가치 판단의 정확도를 높이고, 비상장회사의 유상증자나 주식관련 채권 발행 가격을 회사 평가에 반영하도록 했다. 강전 금감원 기업공시제도실 부국장은 “특히 코스닥 시장 우회상장과정에서 비상장기업의 과대평가가 심각하게 나타났다”며 “이번 개정안으로 비상장기업 평가가 보다 현실화돼 기존 상장기업 투자자 보호에 도움을 주고 건전한 인수합병(M&A)에도 기여할 것”이라고 말했다. 대형증권사의 M&A 담당자는 “우회상장을 목적으로 하는 기업인수목적회사(SPAC) 주주들에게 긍정적인 개정안”이라며 “과도한 평가를 받으며 우회상장을 추진하던 비상장사들에게는 나쁜 소식이지만 우량기업을 투명하게 합병하는 SPAC 입장에서는 불리할 게 없다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >