국내 증시에서 코넥스 시장의 유동성 위축이 눈에 띄게 심화하고 있다. 하루에 거래가 1주도 이뤄지지 않는 종목의 비중이 큰 데다 손바뀜 속도, 신규 상장 수요 등이 모두 둔화하면서 시장 본연의 '성장 플랫폼' 기능이 무색해진 상황이다.

8일 한국거래소에 따르면 이날 코넥스 상장사 117개 가운데 하루 거래량이 '0주'였던 종목은 30개로 집계됐다. 전체의 약 25%에 해당하는 기업이 단 한 건의 매매 체결도 없었던 셈이다. 코넥스 시장의 월별 일평균 거래대금은 6월만 해도 27억 원에 달했지만, 최근 3개월 연속으로 10억 원 수준까지 내려오면서 본격적으로 유동성 부족 국면에 접어들었다.

코넥스는 2013년 출범 당시 '코넥스→코스닥→유가증권시장'으로 이어지는 '성장 사다리형' 시장 구조의 출발점 역할을 목표로 설계됐지만, 실제 성과가 갈수록 부진하면서 기대했던 생태계 구축에 어려움을 겪고 있다. 아울러 기술특례상장 등 코스닥 시장 직행을 노리는 기업들이 많아지면서 코넥스를 거칠 유인이 한층 희미해졌다. 업계에서는 코넥스 시장을 방치하기보다 코스닥 시장과 합쳐 경쟁력을 담보해야 한다는 의견이 꾸준히 제기되곤 했다.

투자자 간 자금 이동이 둔화하면서 손바뀜도 더뎌졌다. 코넥스 시장의 일평균 시가총액 회전율(전체 시총 대비 거래대금 비율)은 3개월째 0.04% 수준에서 머물고 있으며, 이는 올해 6월 약 0.09%에서 절반 아래로 떨어진 수준이다. 최근 들어 코스피뿐만 아니라 코스닥으로 자금 이동이 가속화하는 반면, 코넥스 유입 모멘텀은 사라졌고 시장 내부의 자금 순환 기능에도 제동이 걸렸다. 일부 종목에만 거래가 이어지고, 대다수 종목에서 거래 공백이 발생하며 시장 내 양극화가 심화한 모습이다.

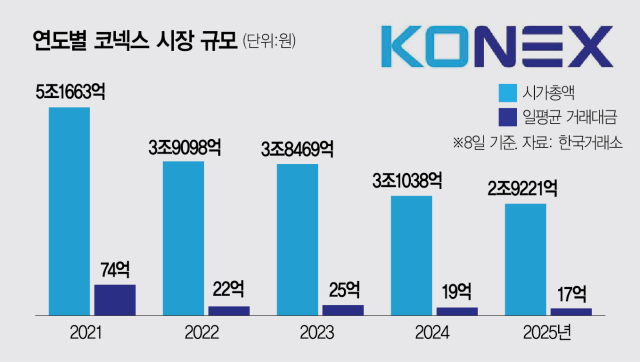

시장 확대 기능이 활력을 잃으면서 외형 확장 능력 역시 크게 약화한 것으로 드러났다. 올해 코넥스 신규 상장은 3건에 그쳤으며, 이는 지난해 6건 대비 절반 수준이다. 신규 상장 시가총액은 435억 원으로 지난해(2674억 원)의 16% 수준에 머무르는 등 초기자금 조달 시장으로서 역할도 축소됐다. 전체 시가총액 역시 꾸준히 하락해 3조 원 선을 지키지 못하고 현재 2조 9221억 원으로 내려앉은 상태다.

이 같은 취약성은 수급 구조에서도 나타났다. 올해 코넥스 시장의 전체 거래대금 중 개인투자자의 비중은 약 91%로 집계됐다. '개인 쏠림'이 과제로 지적받는 코스닥(약 74%)과 비교해도 편중성이 훨씬 두드러지는 구조다. 기관·외국인의 거래 참여가 미미해 시장조성 기능이 유효하게 작동하지 못하고, 수급 균형을 맞출 주체가 부족한 점도 약점으로 꼽힌다. 투자자별 거래 실적에 따르면 올해 개인이 174억 원가량 순매수한 반면 기관과 외국인은 각각 66억 원, 2억 원 매도 우위를 보이고 있다.

시장이 사실상 고여 있는 상태에서 장기 투자자금을 유인할 수 있는 구조 개편 없이 성장 발판을 마련하는 데는 한계가 명확하다는 지적이 나온다. 거래소 관계자는 "코넥스는 초기 모험기업의 성장 발판 역할을 기대했지만, 자금 순환과 가격 발견 기능이 개인 거래에 의존하고 있다"며 "주식시장 활성화·개편 과정에서 코넥스 역시 주된 논의의 대상으로 포함해 구조를 전면적으로 손봐야 할 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jmh@sedaily.com

jmh@sedaily.com