건설과 석유화학 업황 부진이 길어지는 가운데 신종자본증권을 발행해 자금을 조달하는 기업이 늘어나고 있다. 신종자본증권이 회계 상 부채가 아닌 자본으로 인정되는 만큼 재무 건전성을 훼손하지 않고 유동성을 수혈할 수 있다는 이유에서다. 또 공모가 아닌 사모 방식을 택하는 경우가 많아 확실한 자본 확충이 가능한 점도 영향을 미쳤다는 해석이 나온다.

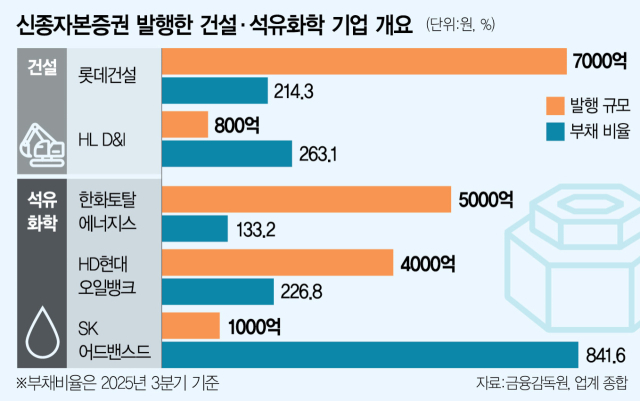

3일 금융투자 업계에 따르면 롯데건설은 7000억 원 규모의 신종자본증권을 발행해 자금을 조달할 예정이다. 구체적으로 이달 29일과 다음 달 29일 두 번에 걸쳐 각각 3500억 원씩 확충한다. SK그룹의 석화 계열사 중 하나인 SK어드밴스드도 지난달 신종자본증권 발행을 통해 1000억 원을 수혈했다. 건설과 석화 산업 침체 장기화로 실적 부진이 길어지자 유동성을 확보하기 위해 자본성 자금 조달에 나선 것으로 풀이된다.

다른 건설·석화 업종 기업도 롯데건설과 SK어드밴스드처럼 신종자본증권을 발행하고 있다. 앞서 올해 9월 HL D&I가 800억 원 상당의 신종자본증권을 발행했으며 HD현대오일뱅크는 각각 1000억 원, 3000억 원씩 연내 두 차례 자본을 확충했다. 한화토탈에너지스도 이달 5000억 원 규모의 신종자본증권을 발행할 계획이다.

신종자본증권은 주식처럼 만기가 없거나 30년 또는 50년으로 매우 길어 영구채 성격을 띄고 있다. 일반 채권과 다른 점은 일정 수준 이상 자본 안정성 요건을 충족하면 회계처리 과정에서 부채가 아닌 자본으로 인정을 받을 수 있다는 것이다. 이런 특징 때문에 재무 건전성을 제고하는 동시에 유동성을 확보하기 위한 수단으로 신종자본증권을 선택하는 경우가 많은 것으로 풀이된다. 대표적으로 금융 기업들이 자기자본(BIS) 비율을 높이기 위해 신종자본증권을 발행한다. 다만 일반 회사채보다 금리가 높은 만큼 추후 개별 기업의 이자 비용 부담이 커질 수도 있다는 우려도 적지 않다.

건설 및 석화 기업이 자금 조달 방식으로 신종자본증권을 택하는 것도 이런 특성을 고려한 것으로 보인다. 특히 업황 침체 장기화에 따른 실적 부진으로 재무 건전성에 비상등이 켜지면서 자본 확충에 나섰다는 게 업계의 중론이다. 실제 올해 3분기 기준 롯데건설의 부채비율은 214.3%이지만 이번 신종자본증권 발행 효과로 172% 수준으로 낮아질 것이라는 관측이 나온다. 김현 한국기업평가 연구원은 “유동성 대응력 제고와 자본 확충 효과를 통해 재무 안정성 지표가 개선될 것으로 예상된다”며 “만기 도래 차입금과 운전자본부담, 프로젝트파이낸싱(PF) 우발 채무 등에 대응 가능할 것”이라고 짚었다.

공모가 아닌 사모 방식으로 진행되는 만큼 발행 계획 단계에서 투자자를 확정해 수요예측 과정에서 미매각이 발생할 우려가 없다는 점도 신종자본증권을 통한 자금 조달을 선택하는 이유 중 하나로 꼽힌다. IB 업계 관계자는 “신종자본증권 특성 상 발행을 주관하는 증권사들에게 인수 부담이 클 수 밖에 없는 구조이기 때문에 사모 방식으로 많이 진행한다”며 “공모일 경우 수요예측 과정에서 미매각 리스크도 적지 않아 투자자를 확정하고 발행하는 경우가 대다수”라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kate@sedaily.com

kate@sedaily.com