경영 위기를 맞고 있는 여천NCC에 대해 무책임한 태도로 일관한다는 비판을 받는 DL(000210)그룹이 원료 저가 거래로 962억 원의 손실까지 여천NCC에 안긴 것으로 드러났다. 대주주인 DL케미칼이 시장가보다 낮은 값에 자회사인 여천NCC에서 원료를 조달 받는 특혜를 누린 것인데 여천NCC는 이 때문에 거액의 추징금까지 맞았다.

12일 한화(000880)에 따르면 여천NCC는 올 초 국세청 세무조사에서 법인세 등 추징액 1006억 원을 부과받았는데 DL케미칼과의 거래로 발생한 추징액이 962억 원에 달했다. 국세청은 시장가보다 낮은 가격에 에틸렌 등 원료가 공급된 점을 문제 삼아 여천NCC에 추징액을 부과했다.

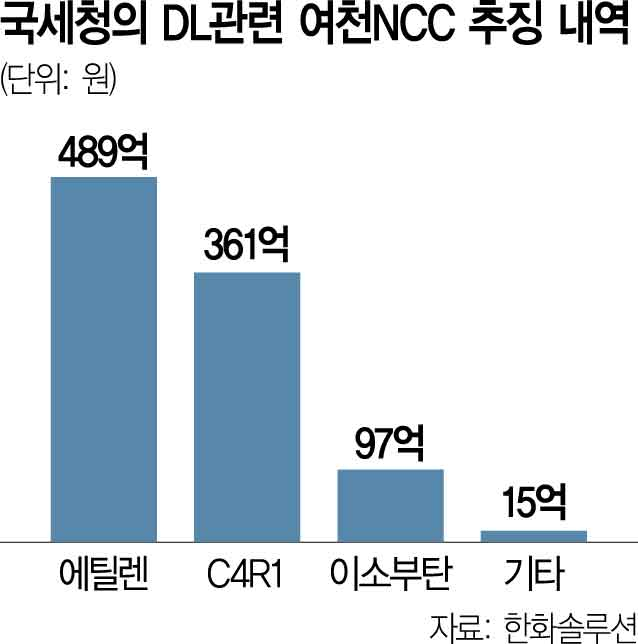

DL케미칼과의 저가 거래로 발생한 여천NCC의 추징액은 제품별로 에틸렌 489억 원, C4R1 361억 원, 이소부탄 97억 원, 기타 15억 원 등이다. DL과 여천NCC를 공동 경영하는 한화도 에틸렌을 여천NCC에서 구매하고 있지만 국세청은 거래가격이 시가였다고 인정했다. 한화 관계자는 “국세청은 시장가보다 낮은 가격으로 거래해 DL이 부당 이익을 취한 것으로 보고 법인세 추징액을 부과했다”면서 “향후 불공정한 거래 조건에 따른 부당이득을 방지해 과세 처분, 불공정거래 조사 등으로 인한 법위반 리스크를 해소해야 한다”고 강조했다.

한화는 그러면서 DL 측에 원료 거래 조건에 대한 객관적 검증을 제안했다. 한화는 “시장원칙에 따라 거래 조건을 정하고 적정성에 대해 외부 전문가의 객관적인 검증을 받을 용의가 있다”면서 “DL의 주장대로 불공정거래 조건을 이어갈 경우 여천NCC는 국세청에 다시 과세 처분 등을 당해 거액의 손실이 불가피하다”고 짚었다.

한화는 아울러 여천NCC의 경영 위기를 방관하면서 채권단 관리로 넘기려는 DL그룹을 향해 “원료 공급계약 협상에서 자신들의 의사가 관철되지 않자 불합리한 주장을 하면서 객관적인 사실관계마저 왜곡하고 있다”면서 “DL은 시장원칙과 법을 위반하고서라도 자신들에게 유리한 조건만 관철시키겠다는 의도로 부도 위기에 놓인 여천NCC에 대한 즉각적인 자금 지원을 거부하면서 여천NCC를 벼랑 끝으로 몰고 있다”고 비판했다.

여천NCC의 디폴트를 조장한다는 비판 여론 속에 DL그룹은 11일 긴급 이사회를 열고 DL케미칼에 대해 2000억 원의 유상증자를 단행했지만 여전히 여천NCC에 대한 자금 지원 결정은 미루고 있다. 여천NCC는 원료 대금 결제와 임금 지급, 회사채 상환 등을 위해 21일까지 360억 원의 운영자금이 필요하고 이달까지 1800억 원의 자금을 추가 확보해야 하는 상황이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com