한국은행의 기준금리 인하에 가계의 이자 부담은 크게 줄어들겠지만 3단계 스트레스 총부채원리금상환비율(DSR) 규제 시행과 겹쳐 가계대출 수요가 폭증할 수 있다는 우려가 나온다. 지금도 일부 은행을 중심으로 주택담보대출 ‘오픈런’이 발생하고 있는데 금리 인하가 대출 수요에 기름을 부을 가능성이 높다는 것이다.

29일 국회 기획재정위원회 소속 진성준 더불어민주당 의원이 한은에서 받은 자료에 따르면 한은이 기준금리를 1.00%포인트 내리고 금융권의 대출금리도 그만큼 하락한다고 가정하면 가계대출 차주의 연간 이자 부담은 약 12조 4000억 원 줄어든다. 가계대출자 1인당 연간 이자 부담은 평균 약 63만 1000원 감소하는 것으로 분석됐다. 지난해 10월 이후 이날까지 최근 7개월 새 기준금리가 1%포인트 하락했는데 그만큼 대출금리가 내려가면 가계의 이자 부담도 연간 12조 원 넘게 줄어들 것으로 전망된다.

다만 최근 은행권이 총량 관리를 위해 대출을 죄고 있어 실질적으로 대출금리가 내려가기까지는 시간이 걸릴 것으로 보인다. 일부 은행에서는 일일 한도를 정해 대출을 제한하면서 ‘오픈런’도 나타나고 있다. KB국민은행의 모바일 앱 스타뱅킹에서는 오전 9시가 되기 전 대출이 모두 마감되는 현상도 나타나고 있다.

총량 관리의 원칙상 성장률 감소로 대출 증가율 허용 폭도 낮아질 수밖에 없다. 금융 당국은 가계대출 증가율을 경상성장률 이내로 관리하겠다는 방침을 세워뒀다. 당국의 한 관계자는 “연초 주요 은행들에 대출 목표치를 할당할 때 경상성장률보다 낮은 수준의 목표를 제시한 만큼 아직까지 여유는 있다”면서도 “경상성장률 전망치가 예상보다 큰 폭으로 낮아진다면 대출을 보다 깐깐하게 관리해야 할 수 있다”고 전했다.

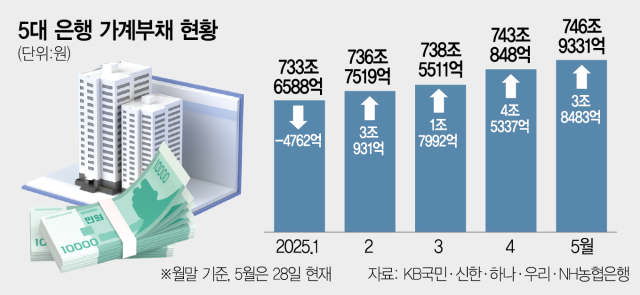

시장에서는 은행의 실질적인 대출금리 인하까지 시차가 있더라도 △기준금리 하향에 따른 기대심리 △DSR 규제 강화 전 막차 수요 △총량 관리 강화 가능성 등이 겹쳐 가계대출 수요가 일시적으로 급증할 수 있다고 보고 있다. 구체적으로 금융권에 따르면 주요 5대 은행(KB국민·신한·하나·우리·NH농협)의 28일 기준 가계대출 잔액은 746조 9331억 원으로 전월 말(743조 848억 원) 대비 3조 8483억 원 늘었다. 토지거래허가제 일시 해제 영향 등으로 폭증했던 4월 한 달간의 증가 폭(4조 5337억 원) 대비 적지만 은행권은 증가세를 예의 주시하고 있다. 금융계의 한 관계자는 “금리 인하가 DSR 강화 시기와 겹치면서 6~7월에 가계대출이 급격하게 늘어날 수 있다”고 지적했다.

한편 기준금리 인하에 실질 예금금리는 마이너스 시대로 접어들고 있다. 제주은행의 1년 만기 ‘스마일드림’ 정기예금 기본 금리는 연 1.90%다. 지난달 소비자물가 상승률(2.1%)을 고려한 실질금리는 마이너스다. 경남은행의 ‘더든든예금’과 부산은행의 ‘더특판정기예금’, 제주은행의 ‘J정기예금’은 2.0%, 수협은행의 ‘첫만남우대예금(2.05%)’, 광주은행의 ‘굿스타트예금(2.09%)’도 물가상승률보다 낮은 기본 금리를 제공하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

zero@sedaily.com

zero@sedaily.com