이창용 한국은행 총재가 30일 한국형 양적완화(QE)의 필요성을 언급하면서 우리나라보다 24년 앞서 세계 최초로 양적완화를 실시했던 일본의 사례가 주목받고 있다. 전문가들은 일본의 양적완화 정책이 디플레이션을 해결하고 잠재성장률을 끌어올리는 데 사실상 실패했다고 평가하고 있다.

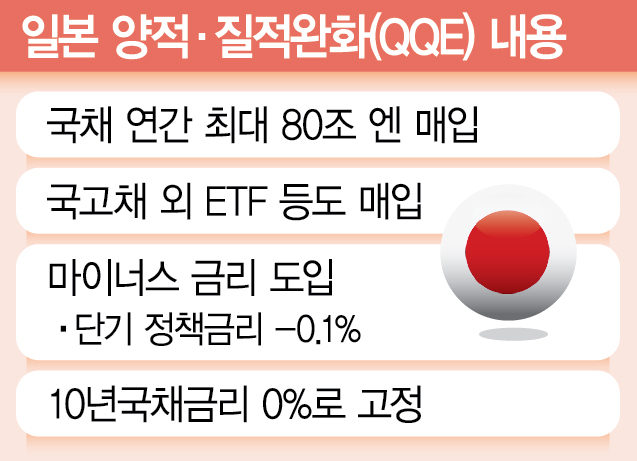

일본은행(BOJ)은 2001년 3월 제로금리에도 해결되지 않는 저성장 문제를 해결하기 위해 양적완화에 착수했다. 민간 금융기관으로부터 국채를 매입해 은행에 유동성을 주입하는 방식으로 시중에 돈을 돌게 하기 위한 일종의 극약 처방이었다.

하지만 기대와 달리 일본의 경제성장률은 살아나지 않았다. 2001년부터 2007년까지 일본의 연평균 실질 국내총생산(GDP) 성장률은 1.3%에 그쳤다. 소비·투자 등 내수 회복도 지지부진했고 기업들은 자금 여유가 있음에도 설비투자나 고용에 소극적이었다.

이후 BOJ는 2013년 아베노믹스를 통해 양적·질적완화(QQE)로 정책을 확대했지만 일본의 잠재성장률은 2020년대 초반까지 1% 안팎에서 정체됐다. 일본 정부가 지속적으로 국채는 물론 회사채, 상장지수펀드(ETF)까지 매입하며 통화 완화에 나섰지만 실물경제로 돈이 흘러들어가지 않은 것이다.

국제통화기금(IMF)도 최근까지 여러 보고서를 통해 “양적완화는 금융시장 안정화에는 도움이 될 수 있으나 장기적으로 지속 가능한 성장 기반 마련에는 한계가 있다”고 진단했다.

이 때문에 우리나라가 일본처럼 양적완화 정책을 실행하더라도 일본과 같은 ‘유동성 함정’에 빠지지 않을 대안을 지금부터 마련해야 한다는 목소리가 나온다. 유동성 함정은 금리가 제로 수준으로 낮아져도 경기 회복에 대한 기대감이 낮아 소비와 투자 등을 멈추는 현상을 뜻한다.

기획재정부 관계자는 “일본의 양적완화는 자산 시장에는 일부 효과를 줬지만 노동·산업 구조 개혁 없이 통화정책만으로는 경제 체질을 바꾸기 어렵다는 점을 확인한 사례”라고 말했다.

우리나라와 일본의 상황이 근본적으로 다르다는 지적도 있다. 디플레이션 위기에 처해 있던 일본과 월 물가상승률이 2%대를 웃도는 한국의 상황은 다르다는 점에서다. 김상봉 한성대 경제학과 교수는 “돈을 그렇게 쏟아봐야 지금 물가가 높기 때문에 국내 소비를 안 하는 것”이라며 “정말 위기가 왔을 때 (양적완화) 해야 하는 것이지 그걸 막 따라하면 부동산 가격만 올라간다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

prize_yun@sedaily.com

prize_yun@sedaily.com