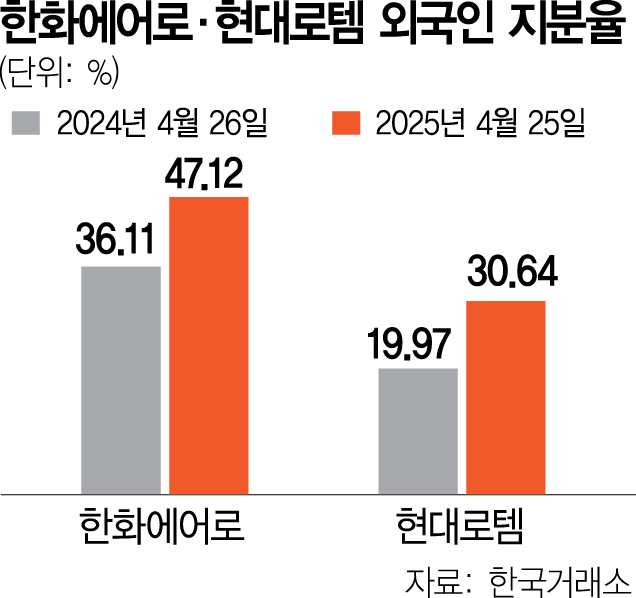

한화에어로스페이스(012450)와 현대로템(064350)의 외국인 보유 비중이 1년 새 10%포인트 이상 상승한 것으로 나타났다. 외국인투자가는 9개월 연속 ‘셀 코리아’ 기조를 이어가며 국내 증시를 외면하고 있지만 K방산에 대해서는 성장 기대감에 러브콜이 이어지고 있다는 분석이다. 방산 업종의 올해 1분기 실적 역시 견조할 것으로 기대되는 만큼 외국인의 매수세가 당분간 지속될 것이라는 관측이 나온다.

28일 한국거래소에 따르면 한화에어로스페이스의 외국인 지분율은 47.12%(이달 25일 기준)로 지난해 4월 26일(36.11%) 대비 10%포인트 넘게 올랐다. 이는 코스피 시가총액 상위 종목 가운데 SK하이닉스(53.34%), 삼성전자(49.97%) 다음으로 높은 수준이다. 같은 기간 현대로템의 외국인 지분율 역시 19.97%에서 30.64%로 뛰었다. 이외에도 LIG넥스원(079550)(29.29%), 한공항공우주(KAI)(35.20%) 등 주요 방산 종목의 외국인 보유 비중은 전년 대비 눈에 띄게 늘었다.

외국인은 방산 종목에 대해서는 꾸준히 매수세를 유지하고 있다. 외국인은 올해 들어 이날까지 한화에어로스페이스와 현대로템을 각각 6583억 원, 876억 원어치 순매수했다. 이 기간 한화에어로스페이스의 주가는 153.29%, 현대로템은 125.35%로 2배 이상 급등했다. 반면 코스피에서는 8개월 연속 매도 행렬을 이어가며 시가총액 기준 지분율이 1년 새 34%대에서 31%대로 쪼그라들었다.

지난해에 이어 올해도 준수한 실적을 기록할 것으로 보여 외국인의 K방산 러브콜은 당분간 이어질 것으로 전망된다. 금융정보 업체 에프앤가이드에 따르면 증권가에서 전망한 한화에어로스페이스의 1분기 영업이익은 5019억 원에 달한다. 이는 전년 동기 대비 무려 1241.98% 성장한 수준이다. 같은 기간 현대로템은 319.02% 늘어난 1873억 원을 영업이익 예상치로 제시했다.

이동헌 신한투자증권 연구원은 “방산 업종의 경우 계속되는 미국의 관세 압박이 안보 위협과 연결되고 있다”며 “전 세계적으로 군비 증강 기조가 유지되면서 수출 모멘텀 확대가 지속될 것으로 전망된다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kate@sedaily.com

kate@sedaily.com