#마흔을 앞둔 회사원 A씨는 은퇴 후가 걱정이다. 직장에서는 언제 책상을 뺏길 지 모르는 일인데 모은 돈은 턱없이 부족하다. 최근 들어선 죽고 나서 받을 수 있는 사망보험금을 생전에 연금처럼 받아 쓸 수 있도록 한 사망보험금 유동화가 솔깃한 선택지로 보인다. 이 경우 마흔부터 매달 15만 1000원의 보험료를 20년 동안 내면, 65세부터 20년간 매달 18만 원을 받을 수 있다.

15일 금융계에 따르면 금융위원회는 이달 제7차 보험개혁회의와 함께 보험개혁 대토론회를 열고 사망보험금 유동화 추진 방안을 확정했다. 사망보험금 유동화는 사후소득인 사망보험금을 생전에 사용할 수 있도록 지원한다.

사망보험금 유동화 방안은 연금형과 서비스형 두가지 유형으로 출시된다. 두 유형간 결합도 가능하다. 전액(100%) 유동화가 아닌 부분 유동화(최대 90%) 방식으로 20년 등 정기형으로 운영된다. 신청 시 별도 소득이나 재산요건은 없다. 신청시점에 만 65세 이상인 계약자면 누구나 신청이 가능하다. 사망보험금 유동화 상품은 준비된 보험사, 보험상품부터 순차적으로 이르면 올 3분기~4분기 출시될 예정이다.

우선 연금형 상품의 경우 본인의 사망보험금 중 일부를 쪼개 매월 연금 방식으로 받을 수 있다. 유동화를 통해 ‘최소한 본인이 납입한 월 보험료를 상회하는 금액’(납입한 보험료의 100%초과 ~ 200% 내외)을 매월 연금으로 수령하도록 구성할 방침이다. 매년 보험계약의 이행을 위해 준비하는 책임준비금의 일정부분을 자동 감액해 지급하므로 추가비용이 없다. 다만 매년 책임준비금의 일정비율을 지급하므로 본인이 보유한 보험계약의 예정이율과 유동화 시점에 따라 수령 금액이 달라진다. 책임준비금을 많이 적립한 고연령일수록 많은 금액을 받을 수 있다. 수령기간과 수령비율은 소비자 상황에 따라 맞춤형으로 선택이 가능하다.

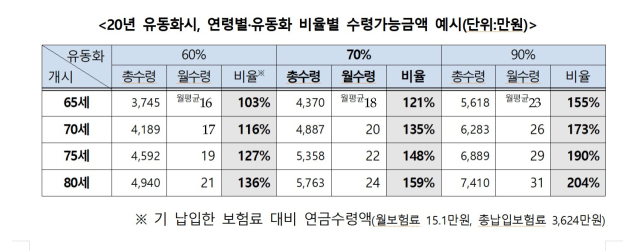

40세에 가입해 매달 15만 1000원의 보험료를 20년간 납입한 고객을 예로 들어보자. 이 고객은 총 3624만 원을 납입했고 사망보험금으로 1억 원을 받게 돼 있다. 20년과 70% 유동화를 선택시 납입한 보험료의 121%인 총 4370만 원을 매월 18만 원(65세 시작시)씩 받을 수 있다. 유동화 비율이 70%라는 것은 1억 원의 보험금 중에 7000만 원만 먼저 탄다는 뜻이다. 80세부터 수령한다면 납입 보험료의 159%인 5763만 원을 타게 되며 월평균액은 24만 원이 된다. 중간인 70세로 하면 월평균 20만 원에 총 수령액은 4887만 원이 된다. 사망보험금 3000만 원은 별도로 챙길 수 있다.

연금 대신 요양·간병·주거·건강관리 서비스로 보험을 유동화하는 것도 가능하다. 사망보험금 일부를 대가로 보험사 제휴 서비스를 사용할 수 있도록 허용하는 안이 대표적이다. 계약자가 보험사와 제휴를 맺은 요양시설을 일정 기간 무료로 쓰는 대신 사망보험금을 유동화하는 것도 가능하게끔 할 방침이다. 이 외에도 건강검진이나 진료·입원 수속 대행과 같은 건강관리 서비스도 유동화 서비스에 포함한다.

다만 금융 당국은 사망보험금을 일시금으로 받는 것은 원천 차단할 방침이다. 사망보험금을 전액 유동화하는 것도 금지한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com