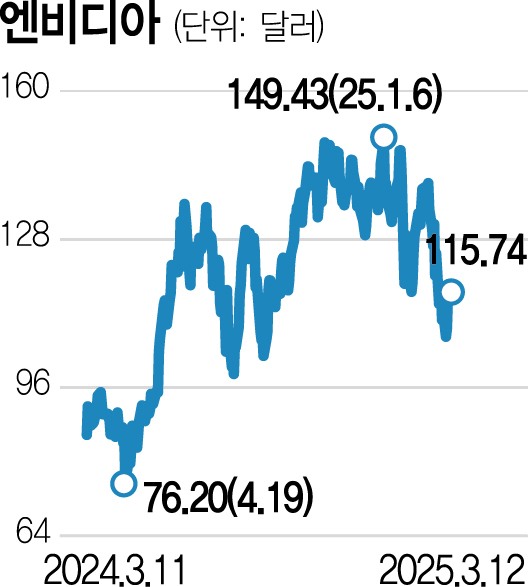

인공지능(AI) 반도체 선두주자 엔비디아가 최근 과도한 주가의 조정을 겪고 있다. 올해 들어 딥시크 사태, TSMC의 첨단 패키징 ‘CoWoS’ 주문 물량 축소 루머 등으로 엔비디아를 향한 우려가 커졌기 때문이다. 최근에는 거시 경제의 불확실성까지 겹치며 주가는 지난 8월 경기 침체 우려가 커진 ‘블랙 먼데이’ 수준까지 하락했다.

이러한 주가 조정은 오히려 기회로 작용할 수 있다. 엔비디아의 펀더멘털은 여전히 견조하다는 점을 상기할 필요가 있다. 지난 실적 발표에서 대규모 서프라이즈가 부재했을 뿐 이익 전망이 하향되지는 않았으며, 엔비디아를 둘러싼 시장의 우려도 상당 부분 해소했던 점은 긍정적으로 평가된다.

일각에서는 딥시크 사태를 계기로 AI 투자 심리가 위축될 수 있다는 전망이 나왔지만 미국 클라우드 서비스 공급 업체인 하이퍼스케일러들의 자본지출(CAPEX) 확대 추세는 여전히 지속 중이다. 애널리스트들의 CAPEX 전망치도 꾸준히 상향되고 있다. 기업 단위를 넘어서 이제는 미국과 프랑스 등 국가 차원에서 대규모 AI 투자를 발표하고 있는 상황이다. 또 최신 AI 모델들은 모두 추론 모델을 도입하기 때문에 고성능 그래픽처리장치(GPU)에 대한 수요는 앞으로도 강세를 보일 것으로 예상된다.

제품 인도 지연과 관련된 문제도 이제는 정상화 국면에 들어왔다. 신규 제품인 블랙웰(Blackwell) 매출은 110억 달러(약 16조 원)를 기록하며 기존 추정치를 뛰어넘는 성과를 거두었다. 미국의 중국향 추가 수출 규제 우려는 남아있지만 현재 엔비디아 매출에서 중국 비중은 과거처럼 높지 않은 수준이다. 단기적으로는 오히려 규제를 대비한 긴급 주문(Rush order)의 가능성도 있다.

이제 엔비디아 주식은 저평가 매력이 강조되는 수준까지 도달했다. 과거 5년 평균 대비 약 -2 표준편차(SD) 하락한 수준에서 거래되고 있고 필라델피아 반도체 지수 종목들의 평균 가치와 유사한 정도다. 급변하는 대외 환경으로 당분간 높은 변동성은 불가피할 것으로 보인다. 다만 17~21일(현지 시간) 예정된 AI 콘퍼런스 ‘GTC 2025’에서 신제품 및 향후 로드맵 공개 등 새로운 촉매제를 기대해 볼 수 있고, 현재 시장의 과도한 우려도 연중 실적을 통해 증명함으로써 점진적으로 해소될 것으로 생각한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >