다른 사람의 논문을 베껴 제출하거나 연구원을 허위로 등록하는 등 부당한 방식으로 연구·인력개발비(R&D) 세액공제를 받은 기업들이 과세당국에 대거 적발됐다.

국세청은 지난해 R&D 세액공제 부당공제 기업 864곳을 적발해 총 270억원을 추징했다고 20일 밝혔다.

부당 공제가 가장 빈번하게 발생한 분야는 연구개발 활동이다. 국세청은 R&D 세액공제 업무를 전담하는 본청의 전문심사관과 지방청 전담팀이 그동안 과세 사각지대에 있던 연구개발 활동을 집중 검증해 지난해 364개 기업에 대해 116억 원을 추징했다.

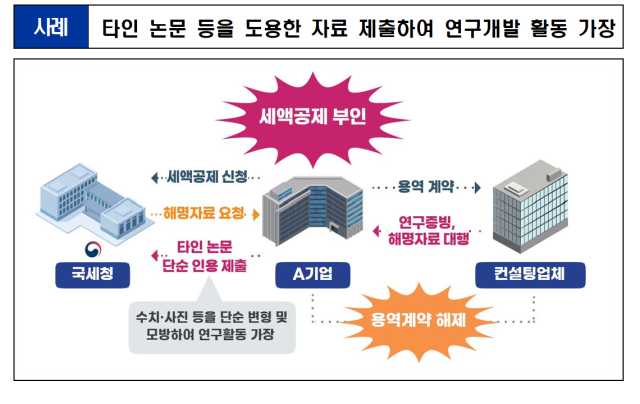

국세청에 따르면 재활의학 병원인 A기업은 연구개발 활동에 참여한 연구원의 인건비에 대해 R&D 세액공제 혜택을 받았다. 하지만 국세청은 연구 증거 서류로 제출한 연구보고서 등을 검토한 결과 연구개발 활동 없이 타인의 논문을 인용한 사실을 찾아냈다.

교육서비스업체 B사는 일반직원을 연구원으로 허위 등록하고 R&D 세액공제를 받은 사실이 적발됐다. B사는 기획·홍보·교육 운영 등 관리 및 지원 업무를 수행하는 강사와 일반 직원을 연구원으로 허위 등록했다. 게다가 B기업이 수행한 활동은 교육서비스를 제공하기 위한 일반적인 사업 활동으로 세법상 연구개발에 해당되지 않은 것으로 밝혀졌다.

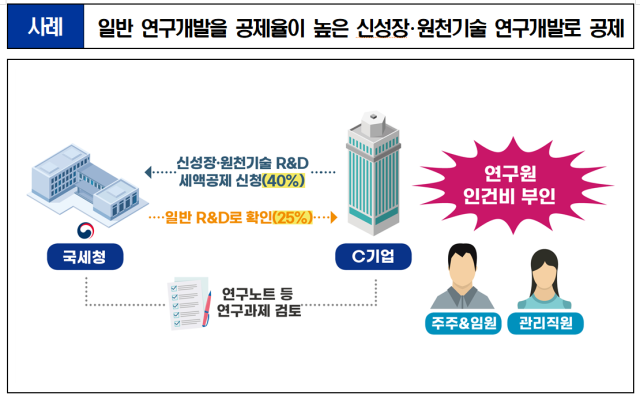

국세청은 일반 연구개발 공제율 대신 높은 공제율(신성장·원천기술 연구개발)을 적용한 69개 기업의 과다공제세액 62억원도 추징했다. 과학기술정보통신부 등 관계부처로부터 연구소를 인정받지 않았거나 연구소 인정 취소된 기업 178곳의 부당공제 혐의도 적발해 30억원을 추징했다. 이외에도 연구개발 등을 목적으로 국가·지방자치단체 등으로부터 지급받아 지출한 연구개발출연금을 세액공제 신청 때 제외하지 않고 과다공제 받은 48개 기업에 대해 15억원을 추징했다.

국세청은 악의적인 부당공제에는 엄정히 대응하되 선의의 납세자가 피해받지 않도록 지원할 방침이다. R&D 세액공제의 경우 세법상 연구개발 활동, 공제 대상 비용 등에 해당하는지 납세자가 쉽게 판단하기 어렵고 납세자와 과세 관청 간 이견이 존재하는 경우가 많기 때문이다. 이에 국세청은 R&D 세액공제 사전심사 제도를 통해 적정 여부를 사전에 알려주는 서비스를 제공하고 있다. 기업이 사전심사 결과에 따라 신고하면 신고 내용 확인 및 감면사후관리 대상에서 제외된다. 추후 심사 결과와 다르게 과세처분 되더라도 가산세가 면제되는 혜택도 받을 수 있다.

국세청은 관계자는 “R&D 세액공제 제도를 불법적으로 악용하는 부당한 세액공제에 대해서는 강력하게 대처할 것”이라며 “선의의 납세자에 대해선 사전심사 제도를 통해 기업의 성실신고를 지원하고 R&D 투자를 촉진해 기업의 대외경쟁력 강화와 성장잠재력 확충에 도움이 되도록 노력하겠다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ingaghi@sedaily.com

ingaghi@sedaily.com