지난해 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 가계대출이 당초 설정했던 목표치를 30% 초과한 것으로 나타났다. 집값 상승세가 두드러지며 가계대출이 폭증하자 은행들도 부랴부랴 잔액 줄이기에 나섰지만 대출 수요를 잡기에는 역부족이었기 때문이다. 은행들은 올해 대출 한도를 지난해보다 확대해 목표치 내에서 대출 총량 관리에 나설 계획이다. 다만 금융 당국이 가계대출 고삐를 더 강하게 조일 것으로 예상돼 대출 한도를 대폭 높이기는 쉽지 않아 보인다.

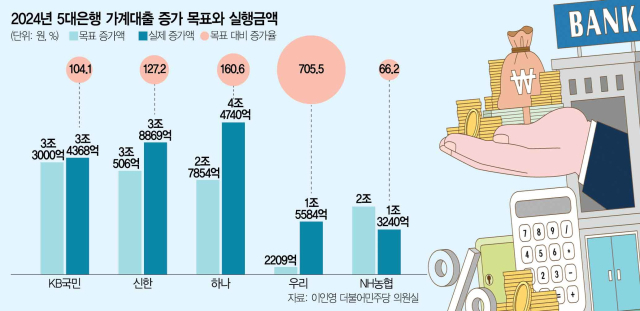

14일 국회 정무위원회 소속 이인영 더불어민주당 의원실이 금융감독원 등으로부터 받은 자료에 따르면 지난해 5대 은행의 전체 가계대출 잔액은 640조 851억 원으로 집계됐다. 직전 연도의 625조 4050억 원에 비해 14조 6800억 원(2.3%) 늘어난 수치다. 5개 은행이 지난해 초 자체적으로 설정한 목표 합계 증가액(11조 3569억 원)을 29.4%(3조 3231억 원)가량 웃돌았다.

우리은행의 경우 목표치의 7배나 넘게 대출을 내줬다. 지난해 가계대출 목표액을 다른 은행의 10분의 1 정도 수준인 2209억 원으로 낮게 설정한 탓이 크다. 실제 증가분은 1조 5584억 원으로 다른 은행들보다 상대적으로 적었지만 목표치를 유독 보수적으로 잡아 초과 규모가 가장 컸다. 정책대출의 영향도 한몫했다. 우리은행 관계자는 “기금 재원으로 나가는 정책대출은 소진 시 이차보전 방식의 은행 재원 대출로 제공된다”며 “국민주택기금의 총괄 수탁은행이어서 상대적으로 정책대출 취급량이 많아 전체적으로 가계부채 총량이 늘었다”고 설명했다.

하나은행의 가계대출 잔액은 4조 4740억 원 불었다. 신한은행과 국민은행은 각각 1년 새 3조 8869억 원, 3조 4368억 원 늘었다. 농협은행은 가계대출 목표 증가액을 2조 원으로 설정했지만 1조 3240억 원 늘리는 데 그쳤다.

수도권을 중심으로 한 부동산 경기 회복에 대한 기대감과 대출 정책 엇박자가 지난해 가계빚 폭증의 원인으로 분석된다. 당국은 가계부채를 더욱 옥죄는 스트레스 총부채원리금상환비율(DSR) 2단계 시행을 불과 1주일 앞두고 당초 예정된 7월이 아닌 9월로 시행하겠다고 공표하며 대출 수요를 자극했다. 은행들이 지난해 7~8월 앞다퉈 가산금리를 높이며 대응하고 나섰지만 수요를 진정시키기에는 한계가 있었다.

은행들은 올해 자체적으로 설정하는 대출 한도를 지난해보다 높이겠다는 분위기다. 한 시중은행 관계자는 “은행권 전반적으로 올해 목표하는 가계대출 총량은 지난해보다 늘어날 것”이라며 “연간 목표액이 있는 상황에서 증가 폭이 커 목표치를 초과할 경우 페널티가 예상되는 탓에 전략적으로 대출 여력을 확보하고 나서는 셈”이라고 말했다.

하지만 올해에도 당국의 대출 조이기 기조가 지속되고 있어 은행들의 목표치 확대가 현실화할지는 미지수다. 올 상반기 기준금리가 추가로 떨어지면 하반기에 대출 수요가 다시 늘어날 수 있어 강도 높은 대출 규제가 예상된다. 당국은 특정 기간에 대출 쏠림이 나타나지 않도록 가계대출을 월별·분기별로 관리할 방침이다. 또 지난해 연간 목표치를 초과한 은행에는 은행의 리스크 관리 수준에 따라 페널티를 부과할 계획이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com