미국 연방준비제도(Feb·연준)의 11월 연방공개시장위원회(FOMC)를 앞두고 금리 동결 전망에 힘이 실리고 있다. 그러나 시장의 관심은 금리 동결 여부보다는 현재 5.25~5.50%인 연준의 정책금리가 언제까지 지속 가능할지에 쏠린 모습이다. 시장은 내년 중 금리 인하를 기대하고 있으나 이번 고금리가 예상보다 길어질 수 있다는 분석이 잇따르고 있다.

특히 한국은행은 1990년대 이후 연준의 통화정책 여건을 분석한 결과 현재 1990년대 중반과 유사한 부분이 많은 것으로 파악했다. 당시에도 5%대 고금리가 3년 동안 유지됐다며 이번에도 금리 인하 속도가 매우 완만할 것이라는 진단이다.

글로벌 투자은행(IB)들도 미국의 물가목표 2% 도달 시기를 2026년으로 전망하는 등 고금리 장기화를 준비하고 있다. 국제통화기금(IMF) 역시 과거 50년 사례를 비춰볼 때 물가 잡기에 실패했던 사례 대부분이 ‘성급한 승리선언(premature celebration)’에 기인한다며 신중한 판단을 요구했다.

IT 버블·GFC·코로나로 금리 내리던 때와 달라

홍경식 한국은행 통화정책국장과 최인협 정책총괄팀 과장은 30일 ‘미 연준의 고금리 장기화에 대한 평가’라는 블로그를 통해 과거 미 연준이 정책금리를 올리다가 내렸던 다섯 차례의 정책 전환기를 살폈다. 분석 결과 5%대 높은 정책금리를 장기간 유지했던 1990년대 중반기와 공통점이 많다는 사실을 찾아냈다.

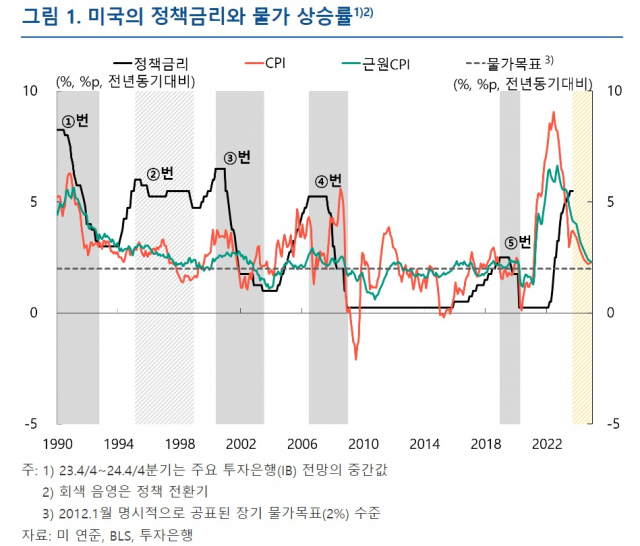

먼저 통화정책 전환기는 ① 1990년 2월~1992년 9월 8.25%→3.00% ② 1995년 3월~1998년 11월 6.00%→4.75% ③ 2000년 6월~2003년 6월 6.50%→1.00% ④2006년 8월~2008년 12월 5.25%→0.25% ⑤ 2019년 1월~2020년 3월 2.50%→0.25% 등으로 나눠볼 수 있다.

②번 사례를 제외한 나머지 ①, ③, ④, ⑤번 사례는 모두 경제·금융 위기로 경기가 급격히 위축되면서 금리를 빠르게 내린 경우다. ①번은 1990년대 초반으로 저축대부조합 부실화 사태, 걸프 전쟁 등으로 경기 침체가 나타났다. ③번은 2000년대 초반 정보통신(IT) 버블 붕괴, ④번은 2008년 글로벌 금융위기, ⑤번은 코로나19 사태 등 모두가 알고 있는 위기 상황과 맞물려 있다. 이때 물가가 빠르게 둔화하고 실업률이 가파르게 상승하자 미 연준은 금리를 큰 폭 인하해 대처했다.

물가 둔화 더디자 5%대 금리 3년 지속

반면 ②번은 경제 위기가 없었다. 1995년 당시 미국 경제 상황을 되돌아보면 물가 상승률이 둔화하는 가운데 성장률이 크게 떨어지고 고용 여건도 악화됐다. 이에 미 연준은 금리를 6.0%에서 5.25%로 낮추면서 완화정책으로 전환했다. 그러나 1996년에 들어서자 경기가 빠르게 개선되고 4%대 성장률이 이어지는 등 양호한 경제 상황이 지속됐다. 물가도 둔화 흐름을 보이긴 했으나 2%를 넘은 오름세가 1998년까지 이어졌다.

이때 미 연준은 1996년 금리를 5.25% 수준에서 더 내리지 않고 1997년 3월엔 오히려 5.50%로 인상했다는 것이다. 물가가 2% 수준으로 수렴하는 시기가 늦춰지고 양호한 경제 상황이 이어진 결과 5%대 높은 정책금리가 3년 이상 장기화했다는 것이다.

문제는 내년 미국 경제 상황이 ②번 사례와 유사하다는 것이다. 국내총생산(GDP) 성장률은 다소 낮아지더라도 GDP갭률은 플러스(+) 상태가 예상된다. 자연실업률(4.0%) 수준의 양호한 고용 상황이 지속될 가능성이 클 뿐만 아니라 물가도 내년부터 둔화 속도가 완만해지면서 2025년 하반기가 돼도 2%대 초반 수준에 그칠 것으로 보인다. 여기에 최근 중동 사태로 미국도 물가목표 수렴 시기가 늦춰질 가능성도 있다.

홍 국장은 “이같은 물가 고용 전망에 비춰보면 미 연준이 내년 이후 금리 인하를 시작하더라도 속도는 ②번 전환기와 같이 매우 완만할 가능성이 높다”고 평가했다.

조사국도 “중동 사태로 물가 둔화 속도 늦어질 수 있다”

홍 국장 블로그와 같은 날 공개된 한은 조사국 보고서도 같은 내용을 담고 있다. 조사국 물가동향팀은 ‘주요국 디스인플레이션(물가상승률 둔화) 현황 및 평가’ 보고서를 통해 주요국마다 물가목표 수렴 시기가 달라질 수 있다는 분석 결과를 내놓았다. 보고서는 글로벌 IB 등 시장 전망을 토대로 미국의 물가목표 도달 시점을 2026년께, 유로 지역은 2025년 하반기, 한국은 2025년 상반기라고 평가했다.

한은도 다음 달 경제 전망을 통해 2025년 상반기 물가 전망치를 내놓을 예정이다. 다만 최근 국제유가나 농산물가격 흐름을 비춰볼 때 올해(3.4%)와 내년(2.4%) 물가 전망치를 모두 높여 잡을 가능성이 크다. 당초 내년 하반기 물가를 2.3%로 예상했는데 2025년 상반기까지도 물가가 비슷한 수준을 유지한다면 목표 수렴 시기도 그만큼 늦춰질 수 있다. 이달 금융통화위원회는 통화정책방향 결정문을 통해 “물가 상승률이 목표 수준으로 수렴하는 시기도 당초 예상보다 늦춰질 가능성이 커진 것으로 판단된다”고 밝힌 바 있다.

특히 중동 사태로 국제유가가 급등할 경우 물가 둔화 속도는 더 늦어질 가능성이 크다. 한은 관계자는 “최근처럼 유가나 농산물가격이 높은 수준을 이어갈 경우 소비자물가 상승률의 둔화 재개 시점도 다소 지연될 가능성이 있다”며 “고물가를 경험하면서 경제주체들의 가격·임금 설정 행태가 변했을 가능성도 디스인플레이션을 더디게 할 수 있다”고 우려했다.

과거 50년간 56개국서 60%만 5년 내 인플레 해결

국제기구들도 고금리 장기화 필요성을 강조하고 있다. 지난달 국제통화기금(IMF)은 ‘인플레이션 충격의 100가지 사례: 정형화된 7가지 사실(One Hundred Inflation Shocks: Seven Stylized Facts)’이라는 보고서를 발표했다. 해당 보고서에서 IMF는 1970년대 이후 주요 56개국에서 발생한 인플레이션 사례 100가지를 분석한 결과 60%만 5년 이내 인플레이션이 해결됐다고 평가했다. 물가안정에 성공한 사례를 봐도 해결하는데 평균 3년 이상이 걸렸다는 분석이다.

특히 중요한 것은 인플레이션이 처음엔 감소하다가 높은 수준에서 정체되거나 다시 가속화하는 실패 사례 대부분이 ‘성급한 승리선언’에 기인했다고 지적했다. 물가 수준이 목표 수준에 수렴하더라도 금리 인하를 서두르지 말 것을 주문한 셈이다.

홍 국장은 “국내 통화정책 운용 여건을 봤을 때 높아진 국제유가와 환율 영향으로 물가 상승률이 목표 수준으로 수렴하는 시기가 당초 예상보다 늦춰질 가능성이 커졌다”며 “미 연준의 고금리 장기화와 최근 발생한 이스라엘·하마스 사태로 인해 물가·성장 전망 경로의 불확실성이 한층 더 높아졌다”고 평가했다. 당분간 FOMC 회의 결과, 중동 지역의 지정학적 리스크 등을 점검한다는 방침이다.

※ ‘조지원의 BOK리포트’는 국내외 경제 흐름을 정확하게 포착할 수 있도록 한국은행(Bank of Korea)을 중심으로 국내 경제·금융 전반의 소식을 전합니다.

/조지원 기자 jw@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com