한샘(009240)이 올 2분기 시장 기대치를 크게 웃도는 ‘어닝 서프라이즈’를 기록했다. 한샘이 4개 분기 만에 흑자 전환에 성공한 성과지만 증권가에는 부동산 경기 회복 등을 더 지켜봐야 한다고 긍정적인 평가하는 다소 유보하는 분위기다.

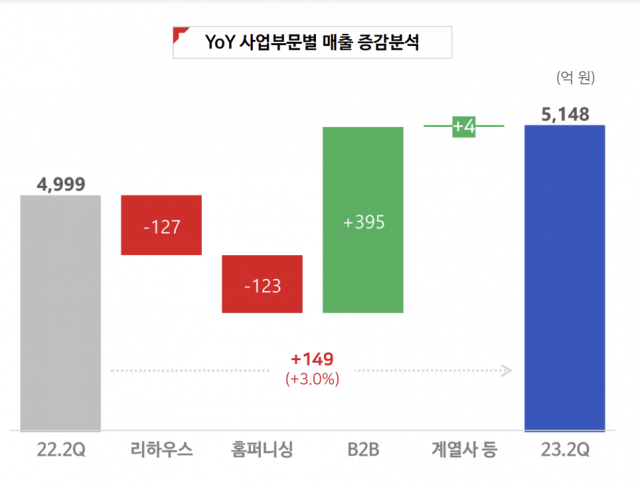

7일 관련 업계에 따르면 한샘의 올 2분기 연결 영업이익은 12억 원으로 잠정 집계된다. 지난해 2분기보다 43.2% 줄었지만 분기 대비로는 흑자로 돌아섰다. 매출도 5148억 원으로 전년 대비 3.0% 늘었다. 다만 당기순이익은 -419억 원으로 전년 대비 적자전환했다.

특히 이번 분기 영업이익은 시장 예상치를 크게 넘어선 것으로 평가된다. 증권가에서는 올 2분기 한샘이 영업이익을 -78억 원으로 적자에 머물 것으로 전망했다. 하지만 시장 비관론을 넘어선 실적을 나타낸 것이다.

반등의 가장 큰 배경으로 B2B 부문의 매출 증가가 꼽힌다. 건설사 특판 등을 포함하는 B2B 부문은 이번 분기 1509억 원의 매출을 올렸다. 전년 대비 35.5% 늘어난 것이면서 분기 대비로도 24.6% 증가한 것이다. 이중 특판 매출은 작년보다 67.2%나 늘어났다.

리하우스(리모델링) 부문도 나아지는 분위기다. 이번 리하우스 부문 매출은 1634억 원으로 집계돼 전년 대비 7.2% 줄었지만 분기 대비로는 31.6% 늘어나는 결과를 보였다. 주택 매매 거래가 회복세를 보이면서 나타난 것으로 해석된다. 한국부동산원에 따르면 2분기 전국 주택매매거래량은 15만 5323건으로 전년 대비 9.64% 감소했지만 분기 대비 30.2% 증가했다.

여기에 판관비 감소도 이익 개선 흐름에 힘을 보탠 것으로 보인다. 이번 분기 판관비로 1079억 원을 집행해 분기 대비 6.4% 줄었다. 이에 매출에서 차지하는 비중도 21%로 그간 24%대를 보였던 것에 비해 약 3%포인트 빠진 모습이다. 강경태 한국투자증권 애널리스크는 “디지털 애플리케이션을 론칭하기 위해 받았던 컨설팅 비용, 특판 현장 담합 관련한 법무법인 자문 수료 등이 더 이상 발행하지 않은 데 따른 결과”라고 설명했다.

다만 이번 분기 성과가 본격적인 반등의 시작이라고 보긴 힘들다는 게 대체적인 증권가 평가다. 부동산 경기 회복 등 흐름을 더 지켜봐야 한다는 설명이다. 백재승 삼성증권(016360) 애널리스트는 “주택 거래량 회복 지속 여부 및 강도, 판관비 추가 감축 여부 등이 이익 회복 속도를 가늠할 것”이라면서 “이에 대해서는 추가적인 관찰이 필요해 보인다”고 평가했다. 김기룡 유안타증권(003470) 애널리스트도 “성수기 효과를 제외한다면 손익 정상화와 흑자 전환에 대한 큰 의미를 부여하기는 어렵다고 판단한다”고 분석했다.

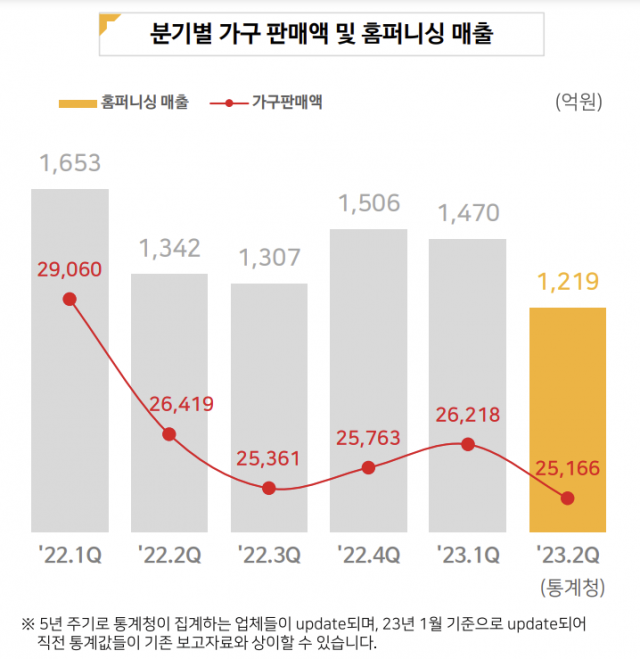

소비 위축 및 ‘코로나 특수’ 종료로 가구 부문 판매가 여전히 저조한 것도 해결해야 할 과제로 꼽힌다. 실제 홈퍼니싱 부문의 이번 분기 매출은 1219억 원으로 전년 대비 9.2%, 분기 대비 17.1%나 빠졌다. 수익성이 낮은 B2B 부문이 늘어난 것 역시 고민해야 할 지점이라는 해석도 나온다. 강경태 애널리스트는 “주택 및 아파트 매매거래량 등 핵심 전방 지표 회복은 긍정적이지만 지속 여부를 가늠하기 어렵다”면서 “소비 위축에 따른 가구 소매판매 부진은 풀어야 할 숙제”라고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com