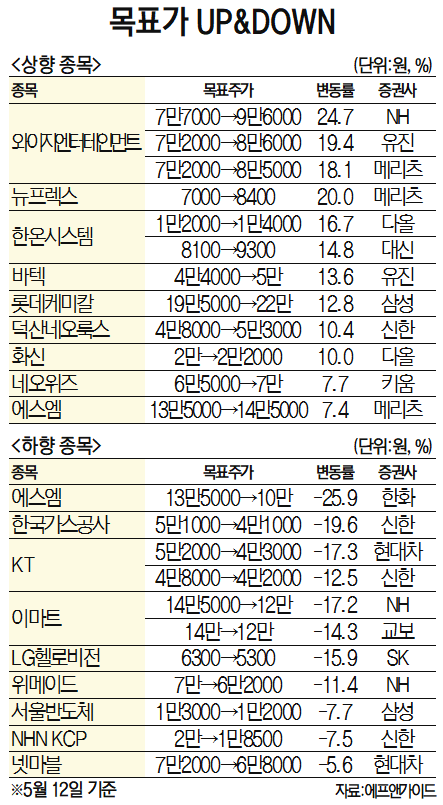

증권사가 12일 발간한 보고서 중 목표주가가 가장 많이 올라간 종목은 와이지엔터테인먼트(122870)(이하 YG엔터)다. NH투자증권은 YG엔터의 목표주가를 기존 7만7000원에서 9만6000원으로 24.7% 올려잡았다. 유진투자증권과 메리츠증권도 목표주가를 각각 19.4%, 18.1%씩 상향 조정했다.

증권가는 YG엔터가 기존 가수 글로벌 팬덤 확산과 신인 걸그룹 데뷔로 성장 동력을 얻을 것이라고 전망했다. 류은애 KB증권 연구원은 “소속 아티스트의 최소 출연료가 올라 콘서트 매출이 증가하고 하반기 신인 가수 베이비몬스터 데뷔로 블랙핑크를 이을 중장기 성장 동력을 확보했다”라고 말했다.

뉴프렉스(085670)의 목표주가도 크게 올랐다. 메리츠증권은 뉴프렉스의 목표주가를 기존 7000원에서 8400원으로 20% 상향했다. 양승수 메리츠증권 연구원은 "내년 북미 고객사의 보급형 신규 모델과 국내 고객사의 신규 XR(확장현실) 기기향 공급이 유력하다"며 "VR(가상현실)·AR(증강현실) 시장의 본격적인 개화로 인한 수혜가 기대되는 시점"이라고 말했다.

반면 에스엠(041510)은 이날 목표주가가 가장 많이 하향됐다. 한화투자증권은 에스엠의 목표주가를 기존 13만5000원에서 10만 원으로 25.9% 내려잡았다. 박수영 한화투자증권 연구원은 “1분기 대형 신보 발매가 없었고, 법무 관련 일회성 비용 약 50억원이 반영되면서 실적이 부진했다”면서 “엔시티 드림 등 공연 총 55회가 진행되며 콘서트 매출이 크게 성장했지만, 콘서트 매출의 경우 음반이나 음원에 비해 매출 대비 이익 기여가 낮다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chae@sedaily.com

chae@sedaily.com