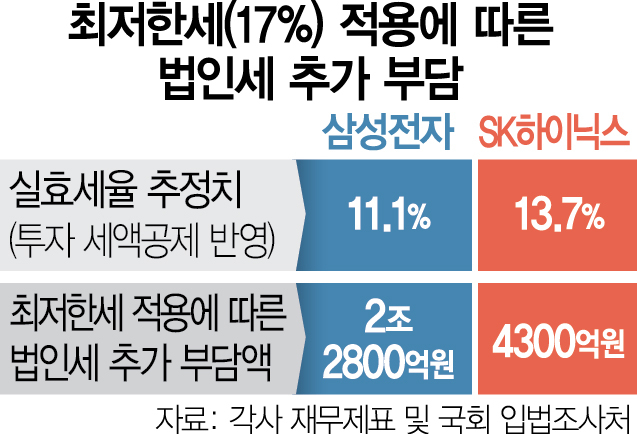

법인세 최저한세(17%) 탓에 반도체 투자 세액공제에 따른 세 절감 효과가 삼성전자는 2조 2800억 원, SK하이닉스는 4000억 원 줄어드는 것으로 나타났다. 정부의 계획대로 반도체 투자 세액공제율이 최대 25%까지 상향돼 실효세율이 17%보다 낮아져도 최저한세 적용으로 세금을 더 부담해야 하는 상황이다. 투자 세액공제 확대와 함께 최저한세 제도를 손봐 기업 투자 촉진 효과를 극대화해야 한다는 목소리가 크다. 최저한세는 기업이 각종 세액공제나 감면을 받더라도 납부해야 하는 최소한의 세금을 의미하며 대기업은 17%의 세율이 적용된다.

1일 서울경제가 각 사의 재무제표와 국회 입법조사처 자료를 취합해 분석한 결과 정부의 조세특례제한법 개정안(반도체·2차전지·백신 투자 세액공제율 최대 25%, 대기업 기준)이 통과될 경우 삼성전자의 법인세 실효세율은 19%에서 11.1%까지 낮아질 것으로 추정됐다. 이대로라면 법인세 납부액은 4조 2900억 원이 되지만 최저한세 적용으로 실제 납부액은 6조 5700억 원으로 올라간다. 법인세 절감 혜택이 2조 2800억 원 줄어드는 것이다.

SK하이닉스 역시 실효세율이 25% 수준에서 13.7%로 낮아지지만 최저한세 적용으로 세 절감 혜택이 4000억 원 쪼그라든다. 투자 세액공제 확대로 기업의 투자 여력을 확보해주려는 정부의 계획이 최저한세에 발목이 잡힌 셈이다. 국회 산업통상자원중소벤처기업위원회도 최근 이런 분석을 기반으로 최저한세율 인하의 필요성에 대해 논의한 것으로 알려졌다.

전문가들은 투자 세액공제 확대에 따른 투자 촉진 효과를 극대화하기 위해 최저한세도 같이 개편해야 한다고 입을 모은다. 김현수 대한상공회의소 경제정책실장은 “최저한세 때문에 기업들이 적기에 투자에 나서기가 힘든 실정”이라며 “투자 세액공제만큼은 최저한세 적용 대상에서 제외할 필요가 있다”고 조언했다.

정부도 이런 한계를 인지하고 있다. 다만 과세 형평성과 세수 감소를 우려해 최저한세를 조정하기는 어렵다는 입장을 보이고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >