코로나19 팬데믹에 직격탄을 맞은 크루즈 산업이 최근 회복 조짐을 보이면서 주가도 한 달 만에 30%가량 뛰었다. 증권가는 올해 크루즈 업체들의 실적이 눈에 띄게 개선될 것이라며 크루즈 주식에 대한 긍정적인 투자 의견을 제시했다.

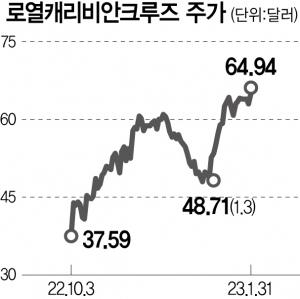

1일(현지 시간) 뉴욕증시에 따르면 전날 로열캐리비안크루즈(RCL)는 올해 초 대비 33.31% 상승한 64.94달러에 장을 마쳤다. RCL은 지난해 미국 연방준비제도(Fed·연준)의 가파른 금리 인상에 경기 침체 우려가 커지면서 38.84% 폭락한 바 있는데 올해 들어서는 하락 폭을 만회하는 모양새다. 글로벌 크루즈 업체인 노르웨이안크루즈홀딩스(NCLH)와 카니발(CCL)도 최근 한 달 동안 각각 28.24%, 35.75%씩 뛰었다.

최근 인플레이션이 완화되면서 승선객 수가 회복하는 등 크루즈 산업의 영업 환경이 개선된 영향으로 풀이된다. 황병준 유안타증권 연구원은 “중국 봉쇄 해제 등 트래픽(고객 방문) 완전 정상화 기대감에 힘입어 지난해 하반기부터 본격적으로 승선객 수가 회복하고 있다”고 설명했다. 실제로 지난해 3분기 이들 3개사의 승선객 수는 2019년 같은 분기의 70% 수준을 회복했다. 지난해 4분기 초부터 미국과 유럽의 소비자기대지표가 상승 추세를 유지하고 있는 점도 크루즈 업체의 영업 환경에 우호적이다. 지난해 중국의 저축 증가율이 지속해서 오르고 있고 유럽 저축도 양호한 상황이 이어지고 있다.

증권가는 올해 글로벌 소비 주체들의 경제 상황이 개선되면서 크루즈 업체들의 실적도 나아질 것으로 전망한다. 황 연구원은 “팬데믹 이전 RCL의 아시아태평양 지역 매출 비중은 평균 10% 중반을 차지했는데 지난해 매출은 평균 한 자릿수 초중반대 비중에 그쳤다”며 “다만 올해 중국 봉쇄 해제 영향이 새로 반영될 예정이라는 점을 고려하면 미국 크루즈 업체들의 추가 외형 성장 여력이 충분하다고 본다”고 말했다.

크루즈 업체 내에서도 가장 빠른 현금 흐름 개선 추이를 보이고 있는 RCL이 추천주로 제시됐다. RCL은 올해 운항선 수가 10대 증가하면서 생산 능력이 대폭 확대(14%가량)될 것으로 예상된다. 또 성수기인 올해 2~3분기에는 예약 규모가 2019년 대비 2배가량 늘어난 것으로 파악된다. 황 연구원은 “RCL은 비용 관리 우위를 기반으로 한 수익성과 현금 흐름 개선이 지속되고 있으나 주가는 아직 2020년 초 대비 절반 수준에 그치고 있다”며 “올해 ‘감가상각 전 영업이익(EBITDA)’ 흑자를 이어가고 1분기에 수익성 개선 효과가 주가에 빠르게 반영될 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chae@sedaily.com

chae@sedaily.com