빚이 소득보다 더 빠르게 증가하며 가계의 채무 상환 부담이 급격히 커지고 있는 것으로 나타났다. 이자 부담 때문에 소비를 못 하는 대출자도 증가하고 있다. 특히 소득이 많지 않은 청년층이나 코로나19 피해가 집중된 자영업자를 중심으로 부채가 급격히 늘고 있어 제동장치가 필요하다는 지적이다.

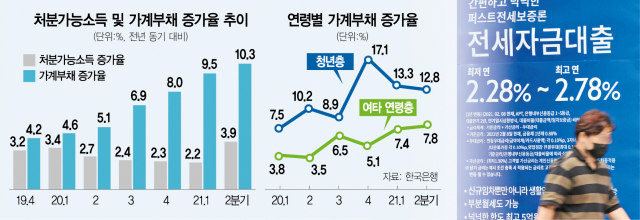

24일 한국은행이 발표한 ‘금융 안정 상황 보고서’에 따르면 올해 2분기 말 기준 처분가능소득 대비 가계 부채 비율은 172.4%로 전년 동기 대비 10.1%포인트 상승해 역대 최고치를 기록했다. 2분기 기준으로 가계 부채 증가율이 10.3%로 처분가능소득 증가율(3.9%)을 크게 웃돌았다. 우리나라 부채 증가율은 다른 국가에 비해서도 빠른 수준이다. 국내총생산(GDP) 대비 가계 부채 비율은 104.9%로 명목 GDP 상위 30개국의 평균인 63.2%를 넘어설 뿐 아니라 이들 국가 가운데 다섯 번째로 높다.

가계 부채는 특히 청년층을 중심으로 급격히 늘어나고 있다. 올해 2분기 20~30대 청년층의 가계 부채 증가율은 12.8%로 여타 연령층의 증가율(7.8%)을 크게 앞질렀다. 전체 가계 부채에서 청년층이 차지하는 비중도 27%(485조 원)를 기록했는데 코로나19 이후 지속적으로 확대되는 추세다. 청년 부채는 주택 매입과 주식 투자를 위한 주택담보대출과 신용대출을 중심으로 늘고 있다.

코로나19 피해가 집중되는 자영업자 부채도 심각한 수준이다. 2분기 기준 자영업자의 대출 잔액은 858조 4,000억 원으로 전년 동기 대비 13.7% 증가했다. 특히 대면 서비스 업종인 도소매업(13.7%), 여가 서비스업(19.7%) 등을 중심으로 대출이 늘고 있다. 자영업자 중에서도 취약차주 비중은 9.0%(대출 금액 기준)로 전 분기와 비슷한 수준이 유지되고 있다.

급격한 대출 증가세는 소비에 직접적인 영향을 주고 있다. 소득 대비 부채 비율(LTI) 기준으로 따져봤을 때 부채 임계 수준을 초과한 대출자 비중은 6.6%로 지난해 2분기(5.4%)보다 1.2%포인트 늘었다. 부채가 임계 수준을 넘어서면 가계 소비는 제약될 수 있다. 이들이 대출 원리금 상환에 영향을 받지 않고 적정 소비를 하려면 최소 36조 원에서 72조 원의 부채를 갚아야 한다.

한은은 정부가 2017년부터 주택담보대출비율(LTV)과 총부채상환비율(DTI) 규제를 강화했음에도 코로나19 이후 금융 불균형이 확대된 것은 과거와는 다른 정책 조합이 이뤄졌기 때문으로 풀이했다. 코로나19 위기에 대응하려고 시행한 은행의 대출 공급 여력 확대 정책 등이 금융 호황과 맞물리면서 가계 부채 억제 효과를 약화시켰다는 것이다.

한은은 금융 불균형 위험을 막기 위해서라도 기준금리 인상이 필요하다고 재차 강조했다. 한은이 기준금리 0.50%포인트 인상에 따른 영향을 분석한 결과 이로 인해 발생하는 가계의 이자 부담 규모는 59조 원으로 대출금리가 비교적 높았던 2018년(60조 4,000억 원)보다 작다. 자영업자도 0.50%포인트 인상에 총부채원리금상환비율(DSR)은 37.8%에서 38.7%로 상승해 재무 건전성에 미치는 영향은 크지 않다. 한은은 기준금리 인상에 따른 채무 상환 부담 등을 살펴봤을 때 가계·기업·금융기관이 감내할 수 있는 수준이라는 평가다. 이정욱 한은 금융안정국장은 “주택 관련 세제 강화에도 집값 상승세가 이어지면서 주담대가 늘고 있다”며 “특히 청년층은 다른 계층보다 소득 수준이 낮아 자산 가격 조정이 오면 위험에 처할 수 있다”고 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com