증시 ‘단기 조정’의 우려가 커지면서 전문가들 역시 실적에 보다 집중해야 한다고 조언하고 있다. 절대 다수 종목은 여전히 실적 하향조정이 이어지고 있지만 올 들어 당초 예상보다 실적 개선이 기대되는 종목도 적지 않다. 업황 개선, 원가 절감 효과 등이 이익 증가를 이끌 일등 공신이다.

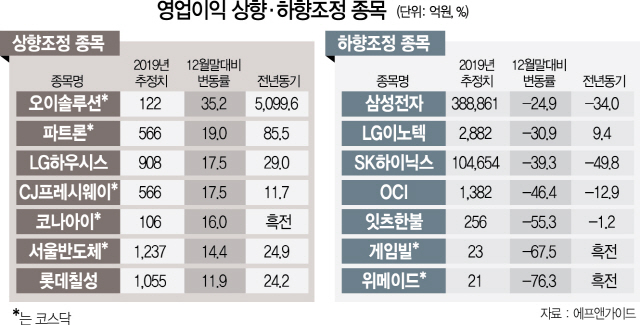

17일 에프앤가이드에 따르면 올 들어 증권사 3곳 이상이 추정치를 내놓은 코스피 상장사 중 실적 추정치가 2개월 연속 상향조정된 종목으로는 LG하우시스(108670), 롯데칠성(005300), SK네트웍스(001740), 한국전력(015760), 아시아나항공(020560) 등이 꼽혔다. 코스닥 상장사 중에선 오이솔루션(138080), 파트론(091700), 코나아이(052400), 서울반도체(046890) 등이 큰 폭으로 실적 추정치가 상향 조정됐다. 영업이익뿐만 아니라 순이익 추정치도 함께 증가한 종목, 올해 영업이익·순이익이 지난해보다 증가해 흑자를 기록할 것으로 전망되는 종목만 추린 결과다.

실적 추정치가 올라간 코스피 상장사 중에서도 안정적인 성장세가 기대되는 종목으로는 단연 SK네트웍스와 한국전력이 꼽힌다. SK네트웍스는 지난해 4·4분기 영업이익이 20% 증가한 511억원을 기록해 시장의 예상치를 뛰어넘었다. 지난해 연간 영업이익은 1,380억원으로 전년보다 줄었지만 올해 연간 영업이익은 2,047억원으로 지난해보다 48.1% 증가할 전망이다. 이상헌 하이투자증권 연구원은 “AJ렌터카 인수로 업계 경쟁이 완화되면서 수익성 개선이 기대되고 중고차 매각 대수도 늘어날 것”이라며 “SK매직은 가입자당평균매출(ARPU) 증가, 마케팅 비용 축소 등이 수익성 개선 요인”이라고 분석했다. 한국전력은 올해 2·4분기부터 유가 하락의 영향과 액화천연가스(LNG) 세제개편의 영향으로 전력도매단가(SMP)가 대폭 떨어지면서 이익 개선이 예상된다.

오이솔루션은 통신기지국에 들어가는 광트랜시버를 생산하는 기업으로 올해 5세대(5G) 이동통신 서비스 본격화의 최대 수혜가 기대된다. 오이솔루션의 올해 영업이익 추정치는 122억원으로 많지 않은 규모지만 전년 대비 성장률로는 5,100%에 달한다. 중소형 기대주인 파트론은 스마트폰용 카메라, 지문 인식 모듈 등 공급 확대와 수익성 개선이 점쳐진다. 박원재 미래에셋대우 연구원은 “스마트폰 시장 자체는 부진하지만 제조사들이 차별화를 위해 카메라 모듈에 집중하면서 고가 모듈 채택이 늘어나는 등 성장이 기대된다”고 설명했다.

대한제강(올해 영업이익 성장률 추정치 725%), LF(093050)(25%), 실리콘웍스(108320)(38%), KCC(002380)(25%), 효성첨단소재(298050)(180%), CJ대한통운(000120)(32%) 등의 실적 상향 조정도 눈에 띈다.

다만 대형주 중심의 실적 하향 조정도 이어져 주의가 필요하다. 지난해 말 대비 실적 하향폭(영업이익 기준)이 가장 큰 종목으로는 위메이드(112040), 게임빌(063080), 잇츠한불(226320) 등이 꼽혔다. 코스피 대장주인 삼성전자(005930)와 SK하이닉스(000660)도 여전히 실적이 낮춰지고 있다. 삼성전자는 올해 연간 영업이익이 지난해보다 34% 줄어든 38조8,861억원으로 추정된다. 지난해 말 추정치보다 25% 낮아졌다. SK하이닉스도 올해 영업이익 추정치가 10조4,654억원으로 지난해 말보다 39% 줄었다. 계속해서 낮아진 실적 전망에도 외국인 매수세 덕에 올 들어 주가는 크게 올랐지만 이달 들어서는 주춤한 모습이다. 정인지 유안타증권 연구원은 SK하이닉스에 대해 “주가 상승 추세가 다시 나타나려면 실적 전망치의 변화가 나타나야 할 것”이라며 “그렇지 않다면 주가가 다시 상승폭을 반납할 가능성이 높다”고 관측했다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com