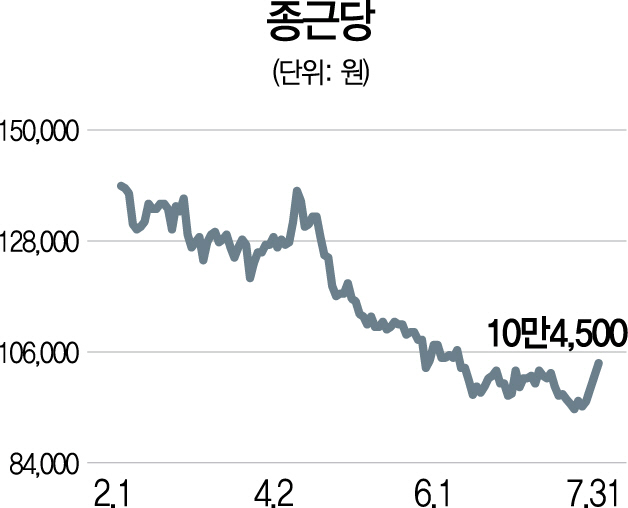

종근당(185750)이 상반기 역대 최고 실적을 기록하며 시장의 주목을 받고 있다. 다만 삼성바이오로직스 분식회계 의혹과 금융당국의 바이오주 테마감리로 투자심리가 위축되면서 실적이 제대로 시장에서 평가받지 못하는 분위기다. 전문가들은 상위 제약사 중 가장 안정적인 실적을 내고 있는 종근당의 경우 하반기에도 양호한 실적이 이어질 것으로 예상되는 만큼 저가 매수 기회를 주고 있다고 지적한다. 종근당은 지난 30일 2·4분기 매출액이 2,371억6,400만원으로 전기 대비 8.6%, 전년 동기 대비 12.4% 증가한 것으로 나타났다고 발표했다. 이는 상반기 매출에서 역대 최고치다. 영업이익은 185억9,300만원으로 전 분기 대비 3.3% 감소했지만 전년 동기 대비 13.8% 성장했다. 당기순이익도 127억1,500만원으로 전기 대비 322.4% 증가했다. 선민정 하나금융투자 연구원은 “경상연구개발비가 186억원으로 전년 대비 25%가량 증가했음에도 불구하고 영업이익이 13.8% 성장한 것은 회사가 강력한 영업력을 기반으로 비용 관리를 철저하게 하면서 안정적인 실적을 시현하고 있다는 사실을 보여주는 사례”라고 강조했다. 전 제품의 고른 성장세가 실적을 이끌었다. 뇌기능개선제 글리아티린의 경우 정부 지원 확대에 따라 134억원의 매출을 기록하며 종근당의 고성장을 주도했고 도입신약 중 당뇨치료제(자누비아·자누메트·자누메트XR)와 고지혈증치료제(바이토린·아토제) 등 MSD로부터 도입한 의약품은 상반기 매출액 1,000억원을 기록했다. 개량신약인 텔미누보(고혈압 복합제)도 전년 대비 12.5% 성장하면서 출시된 지 5년이 지났음에도 여전히 고성장세를 이어가고 있다. 여기에 일반약이면서도 처방에 많이 나와 약국의 조제가 증가하면서 품절 사태를 빚었던 치주질환치료제 이모튼도 올해 초 원활한 공급이 가능해지면서 전년 대비 48.5% 증가했다. 상반기에 이어 하반기에도 실적 기대감을 높이는 호재들이 기다리고 있다. 하반기에는 꾸준한 매출 증가세가 이어지며 연구개발(R&D) 부문의 성과도 기대된다. 상반기와 같이 기존제품 및 신제품 매출 증가가 이어질 것으로 보이며 새로운 도입신약도 추가될 예정이다. 하반기 주력품목 중 하나인 역류성 식도염치료제 에소듀오는 7월 출시됐다. 에소듀오는 아스트라제네카의 넥시움(성분명 에스오메프라졸)의 개량신약으로 탄산수소나트륨 성분을 결합해 기존 오리지널 대비 약효 발현속도를 높인 것이 특징이다. CKD-506(류머티즘관절염 치료제)은 3·4분기 유럽 2상 개시 예정이다. CDK-504(헌팅턴치료제)는 한국 임상 1상 중이며 미국은 하반기 임상 1상 개시 예정이다. 빈혈 치료제 네스프의 바이오시밀러(CKD-11101)는 한국에서 허가 신청을 완료했고 일본에서는 허가임상 진행 중으로 오는 2019년 말 시판이 가능할 것으로 보인다. 이중항체를 이용한 폐암치료제(CKD-702)는 현재 미국 전임상 진행 중에 있으며 올해 말 또는 내년 초 임상 1상 개시가 기대된다. 강양구 현대차증권 연구원은 “올해 상반기 임상승인 11개로 제약사 중 가장 높아 중단기적으로 신제품 모멘텀이 양호할 것으로 보이고, 개발 성공 시 이익률 개선이 가능할 것으로 전망된다”고 밝혔다. 주가가 실적을 못 따라오고 있지만 연초 대비 30% 가까이 빠진 만큼 하반기에는 주가 반등이 이뤄질 가능성이 높다는 분석이 나온다. 선 연구원은 “안정적인 실적 구현과 하반기 R&D 모멘텀을 예상한다면 현재 저점 매수 유효구간으로 볼 수 있다”고 밝혔다.

/박성규기자 exculpate2@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

exculpate2@sedaily.com

exculpate2@sedaily.com