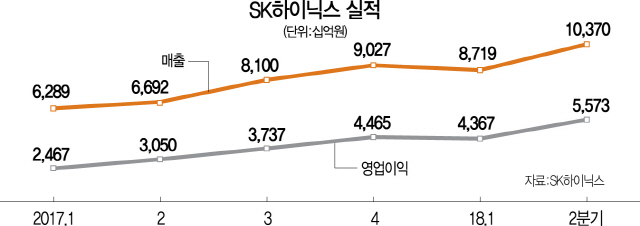

SK하이닉스는 지난 2·4분기 매출 10조3,705억원, 영업이익 5조5,739억원을 기록했다고 26일 밝혔다. D램과 낸드 모두 출하량이 늘면서 매출과 영업이익이 전 분기보다 각각 19%, 28% 증가했다. 2·4분기 영업이익률은 무려 53.7%에 달했다.

종전 최고 기록을 갈아치우면서 시장을 또 한번 놀라게 했다. SK하이닉스는 지난해 4·4분기 4조4,658억원의 영업이익을 거둬 역대 최대기록을 세웠는데 이를 깨는 데 반년도 채 걸리지 않았다. 영업이익률도 지난 1·4분기 50.1%로 ‘마의 50%’를 넘긴 후 또다시 상승했다.

주력인 D램 출하량은 전 분기 대비 16% 증가했다. 서버와 PC용 제품의 수요 강세에 적극 대응한 결과다. D램 평균판매 가격도 공급 부족 상황이 지속되면서 4% 상승했다. 낸드 출하량도 전 분기보다 19% 늘었다. 하드디스크를 대체 중인 솔리드스테이트드라이브(SSD)의 수요가 늘었고 중국 모바일 제품의 고용량화가 지속되고 있기 때문으로 분석된다. 다만 낸드 평균판매 가격은 시장 공급 증가로 9% 하락한 것으로 나타났다.

SK하이닉스는 하반기 D램 시장 전망도 긍정적으로 봤다. 미국·중국 내 인터넷데이터센터(IDC) 업체들의 투자가 늘면서 서버용 제품 수요가 꾸준히 증가할 것이라는 예상이다. SK하이닉스의 한 관계자는 “하반기 클라우드 업체들의 신규 서비스 출시가 이어질 예정”이라며 “이에 따른 서버 투자가 견고한 수요 기반을 제공할 것”이라고 말했다. 아울러 메모리 탑재량이 증가한 신규 스마트폰 출시, 정보기술(IT) 기기 성수기 진입 등으로 D램 수요가 증가할 것으로 전망했다. 공급 측면에서는 D램 업체들의 생산량 확대 노력에도 불구하고 생산량 증가가 제한적이라는 설명이다. 공정 미세화가 과거보다 훨씬 어려워졌기 때문이다.

낸드의 경우 공급 과잉이 예상된다는 전망도 내놓았다. 삼성전자·도시바·웨스턴디지털·마이크론 등 경쟁사들이 4세대 3차원(3D) 제품을 쏟아내면서 가격 하락이 있을 것이라는 설명이다. SK하이닉스 측은 “72단 낸드 양산 가속화로 대응할 것”이라며 “2·4분기 출하를 시작한 72단 기반의 기업용 SSD 공급도 그 대상과 물량을 확대해나갈 것”이라고 밝혔다.

한편 SK하이닉스가 건설 중인 청주 신규 공장의 클린룸 공사가 오는 9월 말 마무리될 예정이다. 장비 설치 등을 감안하면 내년 초부터 낸드 생산 증가에 기여할 것으로 전망된다. 이와 병행 중인 우시 D램 공장의 클린룸 확장은 연말께 완공될 예정이다./신희철기자 hcshin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >