브라질 국채 투자 열기가 한풀 꺾였다. 올해 1·4분기에만 지난해 연간 판매 규모를 넘어섰던 브라질 국채 투자 규모는 2·4분기 들어서 판매 감소세를 보이기 시작했다. 대통령 탄핵 등 브라질 국내 정치 리스크가 커진데다 코스피가 최고가 행진을 이어가면서 투자자들이 위험자산으로 투자 전략을 변경한 영향이다. 전문가들은 향후 브라질 금리 인하 기조가 계속될 것으로 보고 있지만 단기 변동성은 불가피한 만큼 신중한 투자가 요구된다.

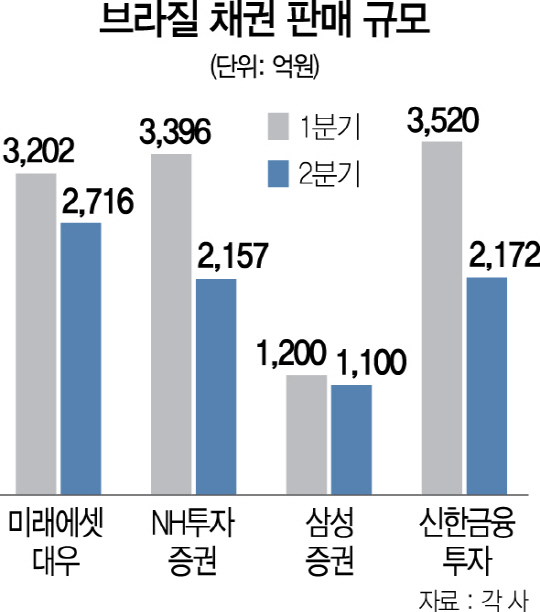

13일 금융투자 업계에 따르면 국내에서 해외 채권을 적극적으로 판매하는 미래에셋대우·NH투자증권·신한금융투자·삼성증권 4곳은 올해 2·4분기 브라질 국채를 약 8,145억원 중개했다. 총 1조1,318억원을 팔아치운 지난 1·4분기에 비해 약 40% 가까이 감소한 수치다. 2·4분기 브라질 국채 투자 감소는 미셰우 테메르 브라질 대통령 탄핵 이슈 영향이 크다. 지난해 8월 들어선 테메르 정부는 친성장 정책을 펼쳐 왔으나 탄핵 리스크가 불거지면서 현 정부가 시도했던 각종 경제개혁 법안 통과 가능성이 줄어들었기 때문이다. 대표적으로 지난 6월 중순을 목표로 하던 연금개혁 법안도 상반기 의회에서 통과될 수 있을지 가늠하기 어려운 상황이다. 여기에 지난해 이미 브라질 국채 수익률이 약 70%를 달성하면서 “오를 만큼 올랐다”는 인식도 반영된 것으로 보인다.

상황이 이렇지만 올해 초 브라질 경기에 대해 장밋빛 전망을 내놓았던 전문가들은 중장기 관점에서 브라질 국채 투자는 여전히 긍정적이라는 입장을 고수하고 있다. 금리 인하 기조가 이어지는데다 소비도 회복되고 있기 때문이다. 박승진 한국투자증권 연구원은 “최근 물가상승률 전망치가 하향 조정됐지만 이는 오히려 채권투자 관점에서 금리 인하의 당위성을 높여주는 요인”이라며 “브라질 주식 시장과 달리 채권 시장이 5월 중순의 정치적 충격으로부터 가장 빠르게 회복하고 있는 점 역시 금리 인하 기대를 반영한 결과”라고 말했다. 박 연구원은 “경제개혁을 이끌 의회가 여전히 유지되고 있다”며 “단기 변동성 확대는 불가피하지만 중앙은행 금리 인하가 지속되고 있어 중장기 관점에서는 여전히 긍정적 투자가 유효하다”고 말했다.

하지만 경제성장을 이끌 테메르 정부의 개혁 법안 등에 대해서는 눈여겨볼 필요가 있다. 특히 연금개혁 법안 통과 여부가 관건이다. 정의민 미래에셋대우 연구원은 “정치적 환경은 현재 진행형이므로 예측하기 쉽지 않다”면서도 “탄핵 이슈의 핵심은 재정 리스크로 전이될 가능성”이라고 설명했다. 또한 “테메르 대통령이 탄핵되거나 그에 준하는 상황에 처하더라도 연금개혁 법안이 통과된다면 부정적 영향력이 제한될 수 있다”고 덧붙였다.

/서지혜기자 wise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com